مباشر – أحمد شوقي: يظهر سبباً إضافياً للتقلبات التي يشهدها الذهب في الأسابيع الأخيرة، وهو أن أكبر اللاعبين في السوق ربما يفقد شهيته الشرائية للمعدن الأصفر.

تراجعت شهية البنوك المركزية لشراء المعدن، وإذا تحولت إلى البيع فقد يتوقف الارتفاع الأخير للذهب، بحسب رؤية تحليلية للكاتب "ديفيد فاكلينج" عبر وكالة "بلومبرج أوبينيون".

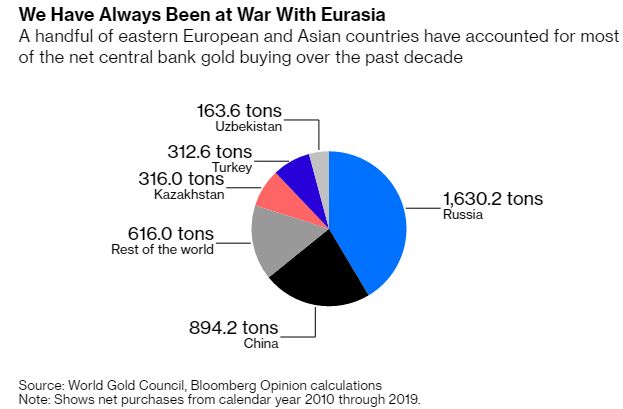

وأوقف البنك المركزي الروسي، أحد أكبر مشتري الذهب في العالم في السنوات الأخيرة، جميع مشترياته من المعدن.

ولم يكن المركزي الروسي وحيدا، بل تباطأت شهية أوزبكستان وكازاخستان - اللتان كانت مصارفهما المركزية مستهلكين بشكل كبير في الآونة الأخيرة - تجاه الذهب.

وبلغت الإضافات المتداولة لمدة ثلاثة أشهر على حيازات الذهب للقطاع الرسمي (تلك التي تحتفظ بها البنوك المركزية والمؤسسات الدولية مثل صندوق النقد الدولي) في يناير/كانون الثاني 67 طنًا فقط، وهي أبطأ وتيرة منذ أغسطس/آب لعام 2018.

ويمتلك القطاع الرسمي حوالي خمس الذهب الذي تم تعدينه على الإطلاق، وكان أكبر مشتر في العام الماضي بعد مستهلكي المجوهرات.

وفي المرة الأخيرة التي تحول فيها القطاع الرسمي إلى صافي بائع، في التسعينات وأوائل العقد الأول من القرن الحادي والعشرين، تراجعت أسعار الذهب، وإذا كرر التاريخ نفسه، فإن الذروة الحالية في السوق ستنتهي بسرعة.

ومن غير المفاجئ أن تتوقف المؤسسات الأكثر قوة في العالم عن شراء أكثر الأصول آمناً في وقت يدفع فيه الحائزين المنفردين الأكثر شهية للمعدن سعره إلى أعلى.

ولا يبدو شراء المعدن عندما يقترب من أعلى سعر في سبع سنوات، وبعد شهر من تقلب الأسعار من خلال نطاق يبلغ حوالي 13 بالمائة، طريقة ذكية بشكل خاص لإضافة الاستقرار إلى محفظتك الاستثمارية.

وربما يمكن الجدال بان الأزمة الحالية هي بالضبط نوع الطوارئ التي تثبت القيمة الدائمة للذهب بالنسبة لبنك مركزي، كأصل لا يمثل خطر ويمكن بيعه مقابل أي عملة إذا اشتدت الظروف، لكن هناك مشكلتين بشأن هذه الحجة للشراء الآن.

على المدى القصير، يكون الذهب ذو قيمة فقط في الأزمات إلى الحد الذي تكون أنت على استعداد للبيع فيه، وبالتالي يجب على أي دولة تواجه نقصًا في العملات الأجنبية تمكنها من إدارة ميزان مدفوعاتها أن تقوم بتصفية حيازتها من المعدن في الوقت الحالي ولي إضافته إلى حيازتها.

على المدى الأطول، فإن إعلان الاحتياطي الفيدرالي تسهيل مؤقت يسمح للبنوك المركزية بمبادلة حيازتها من سندات الخزانة الأمريكية الخاصة بها مقابل السيولة النقدية يقضي حتى على تلك الحجة.

في عالم لا يزال يعمل بالدولار، فإن عامل الجذب الرئيسي للذهب هو السهولة التي يمكن بها استبداله بالدولار.

وطالما أن العائد على سندات الخزانة لا ينخفض إلى الصفر، فسوف يمثل طريقة أكثر جاذبية لجمع الدولارات النقدية طالما كانت خطوط تبادل العملات مفتوحة.

وجاءت شهية القطاع الرسمي لشراء لذهب على مدى العقد الماضي من نادٍ صغير من الاقتصادات الناشئة حيث شكلت روسيا والصين وكازاخستان وتركيا وأوزبكستان وبولندا والمكسيك حوالي 90 بالمائة من صافي المشتريات.

ووصل معظم هؤلاء اللاعبين الآن إلى مستويات حيث من المحتمل أن تستنفد شهيتهم لشراء المعدن.

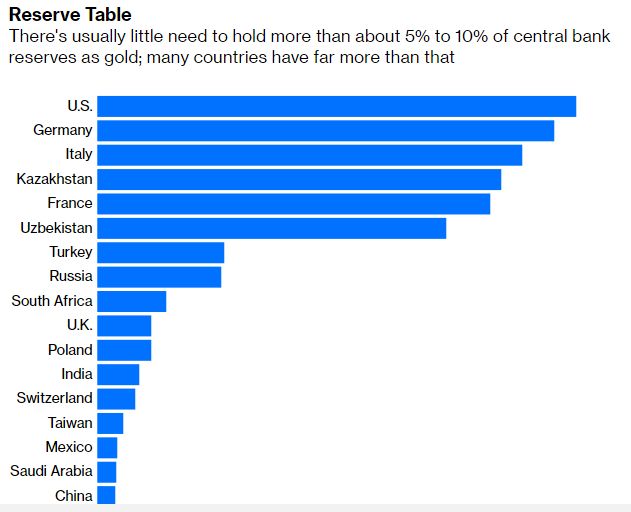

وتمتلك الدولتين الواقعتين في وسط آسيا الآن أكثر من نصف أصول احتياطيهما من المعدن، بما يفوق بكثير ما قد يحتاجان إليه لموازنة محافظهما وإدارة مخاطر العملات.

وكانت حيازة تركيا للمعدن في نهاية ديسمبر/كانون الأول تعادل حوالي 20 بالمائة من احتياطياتها، وهو أمر قرب الحد الأعلى لحدود احتياطي الذهب الجديدة التي تم الإعلان عنها في يناير/كانون الثاني.

وامتنعت روسيا عن إجراء المزيد من عمليات الشراء في الوقت الحالي، وكانت المكسيك في الغالب بائعًا في السنوات الأخيرة.

وليس من المستحيل أن ترى البنوك المركزية الأخرى الأشياء بشكل مختلف.

وتبدو حيازة بولندا للمعدن عند 9 بالمائة من إجمالي احتياطياتها وافرة من حيث المبدأ، لكن السياسات الأخيرة مثل إعادة نصف الذهب تقريبًا من لندن تبدو مدفوعة بالرمزية أكثر من الاقتصاد (من حيث إدارة السيولة، يجب أن يكون مقر الذهب الخاص لبولندا في مركز تداول السبائك في الخارج مثل لندن أو نيويورك، بدلاً من وارسو).

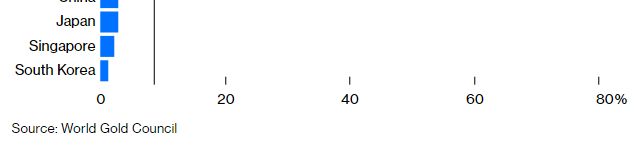

والأهم من ذلك، أن الاقتصادات الرئيسية في شرق آسيا لا تزال لديها احتياطيات من الأرقام الفردية المنحفضة، مما يجعل المنطقة واحدة من الدول القليلة التي يمكن القول إن الحيازات فيها أقل من المستوى المثالي.

وبالتالي أي تحول إلى عمليات شراء أكثر قوة من قبل أمثال الصين أو اليابان أو تايوان أو كوريا الجنوبية سيقدم دعمًا جديدًا للسوق.

ومع ذلك، تجدر الإشارة إلى أن ارتفاع أسعار الذهب يزيد من حصة المعدن في معظم احتياطيات البنوك المركزية في الوقت الحالي، في بعض الحالات إلى النقطة التي يحتاجون فيها إلى التفكير في البيع.

من السهل أن ننسى أنه قبل 20 عامًا، كانت مبيعات الذهب في القطاع الرسمي تُقوض الأسعار بشدة لدرجة أن البنوك الأوروبية أبرمت اتفاقية للحد من تصرفاتها.

وأثارت هذه الصفقة بدورها ارتفاعا ترك البائعين مثل البنوك المركزية البريطانية والسويسرية يشبهون أسوأ تجار المعادن الثمينة في التاريخ.

وانقضت الاتفاقية العام الماضي مع توقع أنه لم تعد هناك حاجة إليها في عالم تبدو فيه رغبة الحكومات في الحصول على المعدن لا تشبع.

سيكون الأمر نموذجا للمفارقة في سوق الذهب إذا تم التخلي عن شبكة الأمان هذه في اللحظة التي تكون فيها في أمس الحاجة إليها.

مباشر (اقتصاد)