مباشر- أحمد شوقي: لا تنخدع بالتعافي الأخير للأسهم، حيث بدأ المشهد الاستثماري يشبه انهيار السوق عام 1929 وبداية الكساد العظيم في الثلاثينيات.

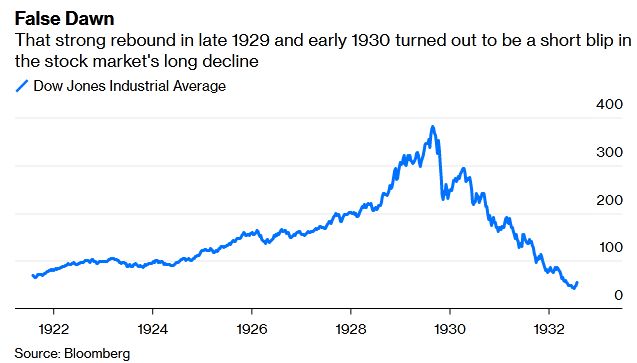

في عشرينيات القرن الماضي، قفز مؤشر "داو جونز الصناعي" بنسبة 500 بالمائة في الفترة بين أغسطس/آب 1921 إلى سبتمبر/أيلول 1929.

لكن المؤشر انخفض بنسبة 48 بالمائة من 3 سبتمبر/أيلول إلى 13 نوفمبر/تشرين الثاني 1929، وبالنسبة للكثيرين بدا ذلك حركة تصحيحية معقولة لقفزة العشرينات.

وكان الاقتصاد في حالة تشغيل كامل وينمو بسرعة مع توقعات بمزيد من التوسع وارتفاع أسعار الأسهم، بحسب "جراي شيلنج" في رؤية تحليلية عبر "بلومبرج أوبينيون".

وقبل أيام قليلة من هذا الانهيار، ذكر الاقتصادي البارز "إيرفينج فيشر" أن "أسعار الأسهم وصلت إلى ما يبدو وكأنه هضبة عالية بشكل دائم، وأن السوق كان يهتز فقط من القمة".

وأيضًا، لم يكن انخفاض الأسهم بنسبة 48 بالمائة أمراً فريدًا، حيث انخفض مؤشر "داو جونز" بنسبة 48.5 بالمائة في الفترة من 19 يناير/كانون الثاني لعام 1906 إلى 7 يناير/كانون الثاني 1907 بالتزامن مع الذعر المصرفي الأمريكي في عام 1907.

ومع ذلك، لم ينهار الاقتصاد وتعافت الأسهم بشكل مطرد لتغلق عند أعلى مستوى لـ"داو جونز" بحلول نهاية عام 1909.

وبالتالي لولا ما حدث بعد ذلك، لكان من الممكن تسجيل انهيار 1929 كحركة تصحيحية إضافية فقط في أسواق الأسهم القوية في ذلك الوقت.

وعلى الرغم من الاهتمام الواسع بالأسهم في ذلك الوقت، إلا أن 10 بالمائة فقط من الأمريكيين امتلكوا الأسهم في عشرينيات القرن الماضي، وفقًا لشركة التأمين على الودائع الفيدرالية.

وارتفعت الأسهم بنسبة 48 بالمائة حتى 17 أبريل 1930، وهو ما يمثل تصحيحًا بنسبة 52 بالمائة.

لكن مع ظهور الكساد العظيم، قام المستثمرون ببيع الأسهم، وانخفض مؤشر "داو جونز" بشكل متواصل حتى 8 يوليو/تموز 1932، وهو انهيار بنسبة 86 بالمائة وانخفاض بنسبة 89 بالمائة عن قمة سبتمبر/كانون الثاني 1929.

(أداء داو جونز في الفترة من 1922 إلى 1932، المصدر وكالة بلومبرج)

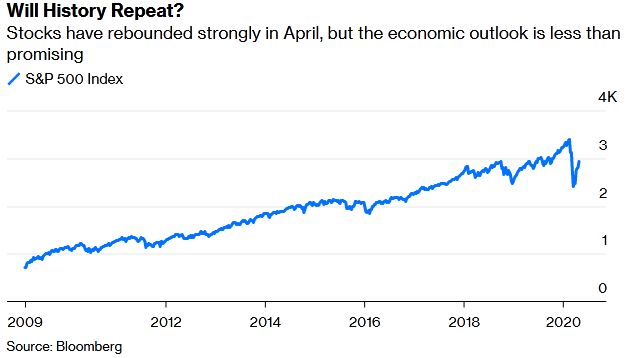

في إطار موازي، قفز مؤشر "ستاندرد آند بورز" بنسبة 400 بالمائة منذ 9 مارس/آذار لعام 2009 وحتى 19 فبراير/شباط 2020، لكن مخاوف فيروس كورونا تسبب في خسائر للمؤشر بنسبة 34 بالمائة حتى 23 مارس/آذار.

لكن، مع توقعات المستثمرين السيطرة على الفيروس وتأثيرات التحفيز النقدي والمالي الضخم، قفز مؤشر "ستاندر آند بورز" بنسبة 32 بالمائة حتى 29 أبريل/نيسان، ليعوض 53 بالمائة من الخسارة السابقة.

( أداء مؤشر ستاندرد آند بورز في الفترة من 2009 حتى 2020)

يبدو هذا ارتفاعًا في إطار السوق الهابط، على غرار ما حدث في 1929-1930، مع توقع انخفاض إضافي بنسبة 30 إلى 40 بالمائة في الأسهم مع امتداد الركود العالمي العميق إلى عام 2021.

في المقابل، يبحث الكثير عن تعافي اقتصادي على شكل حرف (V) مع انتعاش حاد يبدأ في النصف الثاني من عام 2020.

وتوقع مسح "بلومبرج" أن ينكمش الاقتصاد الأمريكي بنسبة 3.7 بالمائة هذا العام قبل أن ينمو بنسبة 3.8 بالمائة في عام 2021، وهو أعلى بكثير من معدل النمو بنسبة 2.3 بالمائة في التوسع السابق.

لكن الأسواق الهابطة التي ترافق الركود تستمر حوالي 11 شهرًا، وهي فترة أطول بكثير من الهبوط الأخير.

ووفقًا لمحللي "بنك أوف أمريكا"، لم تصل سوق الأسهم الأمريكية إلى القاع أبدًا في أقل من ستة أشهر بعد هبوطها بأكثر من 30 بالمائة في بداية الركود.

كما أن التحفيز النقدي والمالي الضخم المستخدم حتى الآن، مع المزيد في المستقبل، من غير المرجح أن يعوض الاضطراب الهائل لوباء كورونا.

تذكر أن قرار الاحتياطي الفيدرالي بخفض الفائدة إلى الصفر إلى جانب التيسير الكمي الضخم بعد الركود الكبير لم يفعل سوى القليل لتحفيز الاقتصاد، الذي نما بمعدل أبطأ من أي توسع بعد الحرب العالمية الثانية.

كما هو الحال بالنسبة للتخفيضات الضريبية الضخمة لعام 2009، والخصومات والتحفيزات الفيدرالية الكبيرة والتي بلغت معًا 6 بالمائة من الناتج المحلي الإجمالي.

والتراجع الإجمالي في ثروة الأسهم من المتوقع أن يؤثر على 2.8 بالمائة من إنفاق المستهلكين.

ومع توقعات أن يكون هذا الوباء الحدث المالي والاجتماعي الأكثر إزعاجاً منذ الحرب العالمية الثانية مع عواقب طويلة الأمد، فلا شك أن الكثيرين سيقيدون الإنفاق في السنوات المقبلة لإعادة بناء المدخرات، خاصة وأن الأزمة جاءت في وقت كانت فيه الديون عالية والاحتياطيات المالية قليلة.

ووجدت دراسة لمجلس الاحتياطي الفيدرالي أن 40 بالمائة من الأمريكيين ليس لديهم ما يكفي من النقد "الكاش" في متناول اليد لتغطية نفقات غير متوقعة بقيمة 400 دولار.

أيضًا، قد تؤدي شيكات البطالة الإضافية التي تبلغ 600 دولار بالإضافة إلى إعانات البطالة الحكومية إلى عدم عودة البعض إلى العمل، خاصة وأن هذه المدفوعات ستستمر على الأرجح حتى عام 2021.

كما انخفض معدل المشاركة في العمل للرجال في سن العمل بشكل مطرد منذ الحرب العالمية الثانية، ومنذ أواخر التسعينات بالنسبة للنساء.

ومن غير المرجح حدوث انتعاش اقتصادي واسع النطاق حتى يتوفر لقاح واختبارات واسعة النطاق لفيروس كورونا.

كما أن إعادة إنشاء سلاسل التوريد ستكون عملية بطيئة والدليل على ذلك أنه مع إعادة فتح الصين، فإن نقص الطلب من العملاء المحليين والأجانب يبطئ التعافي، بالإضافة إلى ذلك يشير الافتقار إلى التنسيق الدولي لمكافحة الفيروس إلى ركود طويل.

وفي العالم الذي نتوقع فيه بطء النمو الاقتصادي وتراكم الديون الهائلة، تريد كل دولة تصدير المزيد من السلع لتعزيز اقتصادها المحلي ولا يوجد أي حماسة للاستيراد.

لذا سيستمر المعروض العالمي في تجاوز الطلب، مما يؤدي إلى وفرة أكبر في المدخرات ويجعل انكماش مزمن للأسعار احتمالًا خطيرًا.

في العقدين الماضيين، انخفضت أسعار المستهلكين في اليابان في معظم السنوات، ونتيجة لذلك، بلغ متوسط نمو الناتج المحلي الإجمالي الحقيقي 1.1 بالمائة فقط.

مباشر (اقتصاد)