مباشر- أحمد شوقي: مع سيطرة فيروس كورونا على الجميع، حدث شيء مميز في الأسواق الأمريكية.

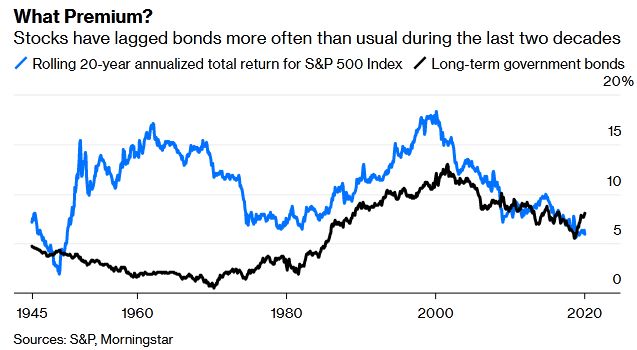

ومع نهاية شهر مارس/آذار الماضي، تجاوزت السندات أداء الأسهم على مدى العقدين الماضيين.

هذا صحيح، تجاوز مؤشر "بلومبرج باركليز" للسندات الأمريكية لمؤشر "ستاندرد آند بورز 500" للأسهم بنسبة 0.3 بالمائة سنوياً على مدى الـ20 عاماً الماضية حتى الربع الأول، بما يشمل توزيعات الأرباح.

وكما اتضح، كان المستثمرون سيربحون المزيد من المال ويشعرون بقلق أقل إذا كانوا قد تمسكوا بالسندات، بحسب "نير قيصر" المحلل في وكالة "بلومبرج أوبينيون".

لكن ليس من المفترض أن نعمل بهذه الطريقة، كما قيل لكل مستثمر مراراً على مدار سنوات طويلة.

ويقال دائماً أن السندات أداة استثمارية للاستقرار بينما الأسهم للنمو، وسعر الاستقرار هو الحصول على عوائد أقل مقارنة بالأسهم، وسعر النمو هو مخاطر أعلى نسبةً إلى السندات

وتُعرف هذه المقايضة بين الأسهم والسندات فنياً باسم "علاوة مخاطر الأسهم".

وكانت علاوة مخاطرة الأسهم موثوق بها بشكل مرعب على مدى فترات طويلة، ومن عام 1926 إلى عام 1999، وهي أطول فترة تتوافر فيها الأرقام، تغلبت السندات الحكومية طويلة الآجل على مؤشر "ستاندرد آند بورز" فقط 2 بالمائة فقط من الوقت على مدار 20 عامًا، بحساب البيانات شهريًا.

وتجمعت كل تلك الانتصارات للسندات حول فترة قصيرة من عام 1948 إلى عام 1950، بعد انهيار الأسهم خلال فترة الكساد الكبير.

( سباق أرباح الأسهم مع السندات خلال العقدين الماضين)

لكن علاوة مخاطر الأسهم كانت أقل قابلية للربحية منذ ذلك الحين، وتغلبت السندات على الأسهم بنسبة 26 بالمائة من الوقت خلال فترة الـ20 عاماً التي تنتهي في عام 2000 أو في وقت لاحق.

على الرغم من أنه ليس من السهل رسم خطوط سببية مرتبة حول الأسواق، إلا أن هناك بعض الأسباب الواضحة وراء نجاح السندات في الآونة الأخيرة.

وتلقت أسعار السندات الدعم من الانخفاض التاريخي في معدلات الفائدة من مستوياتها القياسية في الثمانينيات إلى المستويات المنخفضة القياسية في الوقت الحالي.

وتعثرت الأسهم أيضًا في سلسلة متتالية من الصدمات الشديدة غير المعتادة، بدءًا بانفجار أكبر فقاعة سوق الأسهم في تاريخ الولايات المتحدة عام 2000، يليه قرب انهيار النظام المالي في 2008، والآن وباء كورونا العالمي الذي أغلق الاقتصاد.

ما هو واضح هو أن الأداء المتدهور للأسهم خلال العقدين الماضيين يمثل تحديًا لثلاث نظريات استثمار.

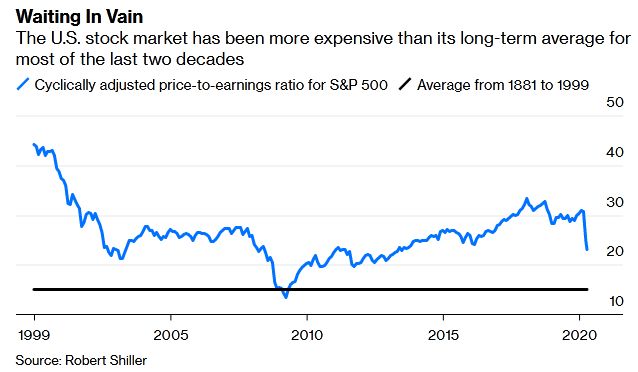

النظرية الأولى هى أن معدل السعر إلى الأرباح المعدلة دوريًا، أو ""CAPE، التي كانت ذات مرة مقياسًا بارزًا لعوائد الأسهم المستقبلية، فقدت قوتها التنبؤية.

ومن 1881 إلى 1999، كان متوسط معدل السعر إلى الربح للأسهم الأمريكية حوالي 15، وفقًا للأرقام التي جمعها أستاذ جامعة "ييل" روبرت شيلر.

وعندما ارتفع معدل السعر إلى الربحية بشكل ملحوظ خلال تلك الفترة، كانت عائدات الأسهم اللاحقة تميل إلى أن تكون أقل من المعتاد، والعكس صحيح.

(سوق الأسهم الأمريكية أكثر تكلفة من المتوسط على المدى الطويل لمعظم العقدين الماضيين)

ثم بدا أن معدل السعر إلى الربحية ينهار، بعد السوق الصاعدة الشرسة في أواخر التسعينيات، بلغ معدل السعر إلى الأرباح المعدلة دوريًا أعلى مستوى قياسي عند 44 في بداية عام 2000، وهي إشارة هبوطية واضحة.

وتم خفض "ستاندرد آند بورز" إلى النصف تقريبًا خلال انهيار السوق التالي، لكن نسبة السعر إلى الربح وصلت عند 21 في أوائل 2003، ولا تزال أعلى بكثير من متوسطها التاريخي.

ومع ذلك، توقف السوق الصاعد الجديد، وباستثناء فترة وجيزة حول الأزمة المالية، كان معدل السعر إلى الأرباح المعدلة دوريًا أعلى منذ ذلك الحين.

وأولئك الذين انتظروا انخفاض معدل السعر إلى الربح إلى ما دون المتوسط التاريخي تخلفوا عن السوق الصاعدة التي أعقبت الأزمة المالية، وما زالوا ينتظرون.

والآن لم يتمكن حتى فيروس كورونا من كبح معدل السعر إلى الربح، الذي يبلغ الآن 23.

وخلص العديد من المستثمرين من العقدين الماضيين إلى أن نظرية معدل السعر إلى الربح المعدل دورياً أصبحت تمثل إزعاجاً أكثر منها إشارة، لكن هذه الرؤية أصبحت موضع شك حاليا.

وفضلاً عن الخسارة مقارنة بالسندات، بلغت عوائد "ستاندرد آند بوز" 4.8 بالمائة سنويًا على مدار العشرين عامًا الماضية حتى مارس/آذار، وهو ما يقرب من نصف متوسطه على المدى الطويل.

وربما يعتبر تحذير معدل السعر إلى الربح المعدل دورياً صحيحاً رغم كل شئ.

أما النظرية الثانية ذات الصلة هي أن تدخل البنوك المركزية نعمة على الأسهم.

وعندما انفجرت فقاعة الإنترنت في عام 2000، أسرع الاحتياطي الفيدرالي لتثبيط التداعيات عن طريق خفض معدلات الفائدة قصيرة الآجل تدريجيًا إلى 1 بالمائة من 6.5 بالمائة، وهو مستوى لم تشهده الولايات المتحدة منذ الخمسينيات.

وكانت التدخلات اللاحقة أكثر شدة، حيث خفض الفيدرالي معدل الفائدة إلى ما يقرب من الصفر واشترى ما يقرب من 4 تريليونات دولار من السندات خلال الأزمة المالية، وهو أكثر جهد تحفيزي طموح في تاريخ الاحتياطي الفيدرالي.

وفي الأسابيع الأخيرة، خفض الفيدرالي معدل الفائدة إلى ما يقرب من الصفر مرة أخرى وتعهد بدعم أسواق السندات، موسعاً ميزانيته العمومية إلى مستوى قياسي بلغ 6 تريليونات دولار.

ويثني العديد من المستثمرين على الاحتياطي الفدرالي للحفاظ على تقييمات الأسهم مرتفعة خلال العقدين الماضيين.

ومهما كان المرء يفكر في الحكمة من هذه التحركات، لم تكن النتائج مفاجئة بالنسبة لمستثمري الأسهم.

فيما تشير النظرية الثالثة إلى أن استثمار القيمة قد انتهى.

وفي حين أن أسهم القيمة قد دفعت تاريخًا علاوة بالنسبة للنمو، فإن أسهم النمو الأمريكية قد تغلبت على القيمة على مدى السنوات الـ 12 الماضية وتماسكت بشكل أفضل خلال فترة التراجع الحالية.

بالنسبة لكثير من المستثمرين، فإن ذلك يشير إلى أنه لم يعد من المتوقع أن تدر أسهم القيمة ربحاً.

ولكن إذا كانت 12 سنة من الأداء الضعيف للقيمة نسبة للنمو تعني أن علاوة القيمة قد انتهت، فماذا تقول 20 عاماً من الأداء الضعيف للأسهم بالنسبة للسندات بشأن علاوة مخاطر الأسهم؟

ليس كثيراً على ما يبدو، فقد أضاف المستثمرون صافي 36 مليار دولار لصناديق تداول الأسهم الأمريكية منذ تراجع مؤشر "ستاندرد آند بورز" من ذروته في 19 فبراير/شباط الماضي، لكن الأمر لايزال مبكر للغاية.

ومع وصول نسبة السعر إلى الربح إلى 23، أي أكثر من ضعف مستواها في الأزمة المالية، يبدو أن السوق يشير إلى أن إغلاق فيروس كورونا سيكون قصير الآجل.

ولكن إذا ثبت خلاف ذلك، فمن المرجح أن تواصل السندات تقدمها على الأسهم، وقد يضطر المستثمرون إلى تخمين بعض الأفكار التي تم تبنيها حديثًا.

مباشر (اقتصاد)