مباشر - سالي إسماعيل: خلال موسم نتائج الأعمال الأخير، أرسلت الشركات الأمريكية رسالة من الناحية الظاهرية تمنح المستثمرين سبباً للبهجة، مع عودة الأرباح للنمو مجدداً بعد عام شهد معاناة التراجع.

لكن هذه الأنباء الجيدة تخفي في طياتها تطوراً يشير إلى أن الشركات الأمريكية بدأت ما قد يكون بمثابة تعديل مؤلم وقد يعيق عملية تحقيق عوائد مستقبلية للأسهم، وفقاً لرؤية تحليلية نشرتها وكالة "بلومبرج أوبينيون" للكاتب "جون أوثرز".

ومع إفصاح غالبية الشركات عن نتائج أعمالها، فإن نمو الأرباح كان يبلغ في المتوسط 0.6 بالمائة، طبقاً لبنك "كريدي سويس".

وهذا الأمر كان إيجابياً، لكنه كذلك ضئيلاً عند المقارنة مع متوسط النمو في الإيرادات والبالغ 3.2 بالمائة.

وكانت هوامش الأرباح الأكثر تشدداً هي السبب في هذا التفاوت، حيث تراجعت بنسبة 2.5 بالمائة، وهنا تكمن المعضلة.

وهوامش الأرباح أو profit margins تعبر عن نسبة صافي الربح الخاصة بالمؤسسة من كل دولار من المبيعات، ما يعني أنه إذا حققت مؤسسة ربحاً صافياً بنحو 35 سنتاً من إجمالي مبيعات تبلغ دولاراً واحداً فإن هامش الربح يوازي 35 بالمائة.

وهنا التفسير، في السنوات التي تلت الأزمة المالية العالمية، كان الارتفاع في أسعار الأسهم والأرباح مدفوعاً بالهوامش الربحية واسعة النطاق أو الآخذة في الاتساع.

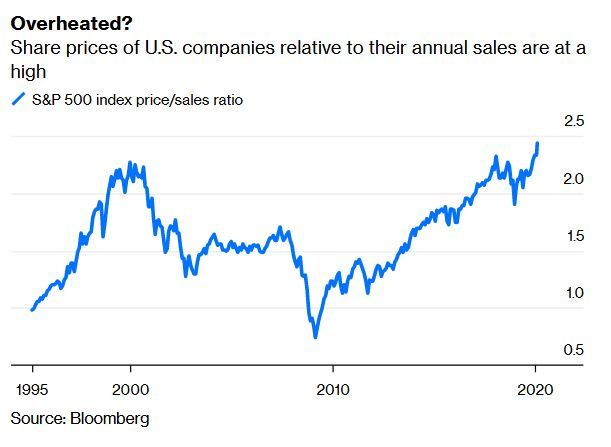

ويمكن رؤية ذلك من خلال المقارنة بين اثنين من مقاييس تقييم الشركات.

الأول: معدل سعر السهم إلى المبيعات، وهو أحد مؤشرات التقييم الأكثر بساطة لكنه واحداً من الأصعب في التلاعب بها.

ويتجاهل هذا المؤشر القدرة على تحقيق الأرباح كلياً لكنه ينظر فقط في إيرادات الشركة.

وعلى هذا الأساس، أصبح مؤشر "ستاندرد آند بورز" الآن أكثر تكلفة في الوقت الحالي - نسبة السعر إلى المبيعات عند 2.43 مرة - مقارنة بما كان عليه في ذروته خلال فقاعة "دوت كوم" عندما وصلت النسبة إلى 2.36 مرة.

ويُعد ذلك بمثابة صورة مختلفة للغاية عن مضاعفات الأرباح، والتي تجعل السوق الحالي يبدو أكثر تكلفة - عند حوالي 19 مرة مثل الأرباح المتوقعة - لكنها ليست قريبة من المستويات المفرطة التي كانت عليها في الأشهر الأولى من عام 2000 عندما وصل المضاعف إلى ذروته عند 27 مرة من الأرباح المستقبلية.

وتعتبر هوامش الأرباح الآخذة في الهبوط بمثابة التفسير الوحيد لهذا التفاوت.

وبشكل عام، يشير المنطق إلى أنه يمكننا أن نتوقع هبوط هوامش الأرباح بمرور الوقت، على الأقل في منظور اقتصاد السوق (الاقتصاد الحر).

وداخل نطاق سوق العمل، يكتسب العمال قوة تفاوضية عندما يكون معدل البطالة منخفضاً ويطلبون حصة أكبر من العوائد لأنفسهم، الأمر الذي يقلص الدولارات التي تجنيها الشركات من كل عملية بيع.

ويمكن كذلك للأرباح القوية أن تجذب منافسين جدد إلى السوق، والذين يقلصون تدريجياً الأرباح بهذه الطريقة.

أو إذا أثبتت شركة أنها مترسخة بشكل جيد للغاية، تأتي لحظة تقوم خلالها الحكومات بتبرير التدخل في الأسواق لضمان انخفاض الأسعار أو زيادة المنافسة.

ولكي نكون منصفين، فإن الزيادة في الربحية ربما تكون ذات طبيعة هيكلية جزئياً على الأقل، فالابتكارات التكنولوجية قد قلصت المبلغ الذي تحتاجه الشركات لإنفاقه على العمالة.

وساهمت معدلات الفائدة المنخفضة في إبقاء تكاليف الديون منخفضة كما سمحت للشركات بزيادة أرباحها عن طريق ديون الرافعة المالية.

لكن عوامل السوق الدورية التي تميل إلى الضغط على الهوامش لم تختف، بينما يشهد مؤشر "ستاندرد آند بورز 500" تحقيق أرباحاً على فرضية أن الهوامش ستظل مرتفعة لفترة طويلة.

وتعتبر التداعيات بالنسبة لعوائد سوق الأسهم المستقبلية قاتمة، لكنها ليست كارثية.

وفي مقال نشرته المجلة الأكاديمية الفصلية "ذا جورنال أوف بورتفوليو مانجمينت"، أوضح "توماس فيليبس" و"آدم كوبور" من جامعة نيويورك أن مقياس نسبة سعر السهم إلى المبيعات يمكن أن ينجح كمؤشر طويل الآجل للتقييمات بشكل أفضل حتى من المضاعف الشهير "معدل السعر إلى الربحية المعدل دوريا"، والذي يقارن الأسعار نسبة إلى الأرباح في غضون 10 سنوات.

وينجح مقياس معدل السعر إلى الربحية المعدل دورياً استناداً على نظرية أن الأرباح والتقييمات سوف تعود إلى متوسط بمرور الوقت، كما أن الحائز على جائز نوبل الاقتصادي في جامعة ييل "روبرت شيلر" استخدمها للتنبؤ بانهيار فقاعة "دوت كوم".

وأثبت "فيليبس" و"كوبور" الآن أن الحدود القصوى في مضاعف معدل السعر إلى المبيعات قد نجحت بشكل أفضل من معدل السعر إلى الربحية المعدل دورياً فيما يتعلق بالتكهن بالعوائد على المدى الطويل.

كما أنهم يجمعون ذلك مع بحث في إدارة الشركات والتلاعب في أرباحها، مما يدل على أنهم يميلون إلى محاولة جمع كافة أخبارهم السيئة في فصل واحد كل عام.

وتميل أرباح تلك الشركات إلى أن تكون متقلبة للغاية في ذلك الربع، في حين أن الأرباح في الفصول الثلاثة الأخرى تكون أكثر ثباتاً.

ووضع الخبراء الأكاديميين في جامعة نيويورك معاً مقياساً جديداً يقارن أسعار الأسهم مع أفضل ثلاثة فصول للشركات في كل عام ومع المبيعات.

وبالنظر إلى الماضي، فإن هذا المقياس قد نجح بشكل جيد في التنبؤ بالعوائد متوسطة الآجل للأسهم.

وبناءً على الأرقام الحالية، فإن معدل السعر إلى المبيعات المرتفعة عند مستوى قياسي تساعد في قيادتهم للتكهن بوصول العائد السنوي الإجمالي الاسمي للأسهم الأمريكية على مدى العقد المقبل إلى 4.5 بالمائة.

وكان العائد السنوي الإجمالي لمؤشر "ستاندرد آند بورز 500" خلال الـ10 سنوات الماضية يبلغ 14.2 بالمائة، وبالتالي فإن ذلك يُعد بمثابة تنبؤ بأن العقد القادم سيكون أقل ربحية بكثير من العقد الأخير، لكنه لن يكون كارثياً.

لا يمكن أن يساعدنا التقييم في تحديد توقيت السوق بالنسبة للأسهم، وهي استراتيجية اتخاذ قرارات بيع أو شراء الأصول المالية.

ويمكن دائماً أن يصبح سوقاً مبالغاً في قيمته أكثر مبالغة في المدى القصير، وبالتالي فإن المقياس لا يعطي نظرة متعمقة حول كيفية حصول السوق على عائد سنوي بنسبة 4.5 بالمائة بين الآن وحتى عام 2030.

ويمكن أن نشهد سنوات من النمو البطيء أو يمكن أن يستغرق الأمر تراجعاً بنسبة 30 أو 40 بالمائة يعقبه فرصة شراء وتعافي.

لكن مع تداول الأسهم في الوقت الحالي عند مضاعف قياسي نسبة إلى المبيعات، كما أن هوامش الأرباح بدأت في الهبوط، فإن تكهناتهم بشأن نمو أبطأ كثيراً في سوق الأسهم على المدى المتوسط من الصعب دحضها.