مباشر- أحمد شوقي: في إسبانيا، تضاعف حصة ائتمان القطاع الخاص نسبة للناتج المحلي الإجمالي بين عامي 2000 و 2007.

وصاحب هذه الزيادة طفرة في أسعار المنازل - والتي تضاعفت بالقيمة الحقيقية خلال نفس الفترة - كما نما الاقتصاد ككل بوتيرة قياسية.

ولكن بعد ذلك في عام 2008، انفجرت فقاعة الائتمان في إسبانيا ومعها جاءت حالات العجز عن سداد القروض وتعرضت البنوك لأزمة، بالإضافة إلى تباطؤ طويل للاقتصاد.

ولكن يرى "دينيز اجان" في مدونة عبر موقع صندوق النقد الدولي أن التطور الأقل ملاحظة في إسبانيا كان في قطاع البناء، حيث نمت العمالة بنسبة مذهلة بلغت 47 بالمائة، مقارنة بزيادة على نطاق الاقتصاد بأكمله بنسبة 27 بالمائة.

وتُظهر دراسة جديدة لصندوق النقد الدولي تستند إلى عينة كبيرة من اقتصادات السوق المتقدمة والناشئة منذ سبعينيات القرن الماضي، أن فترات ازدهار الائتمان التي يطول أمدها والتي تشهد نموًا سريعًا في قطاع البناء لا تنتهي أبداً بشكل جيد.

دليل جديد على طفرات الائتمان

يمثل نمو الائتمان السريع - المعروف باسم "الطفرات الائتمانية" - مفاضلة بين الأداء الاقتصادي الفوري والمزدهر وبين خطر حدوث أزمة مستقبلية.

ويزداد خطر حدوث "طفرة سيئة" - حيث تتلو حلقة نمو ائتماني سريع أزمة مالية أو تباطؤ اقتصادي - عندما يكون هناك أيضًا طفرة في أسعار المنازل.

ويظهر بحث صندوق النقد أن تجربة المزيج الخطير من الطفرات الائتمانية والتوسع السريع في قطاع البناء تتجاوز الحدود الإسبانية وتمتد إلى فترات زمنية لا تتعلق بالأزمة المالية العالمية.

ونجد أن الإشارات الصادرة عن نشاط البناء قد تساعد على تمييز الطفرات الخطيرة التي يجب السيطرة عليها عن حلقات نمو الائتمان المزدهر ولكن الصحي (الطفرات الجيدة).

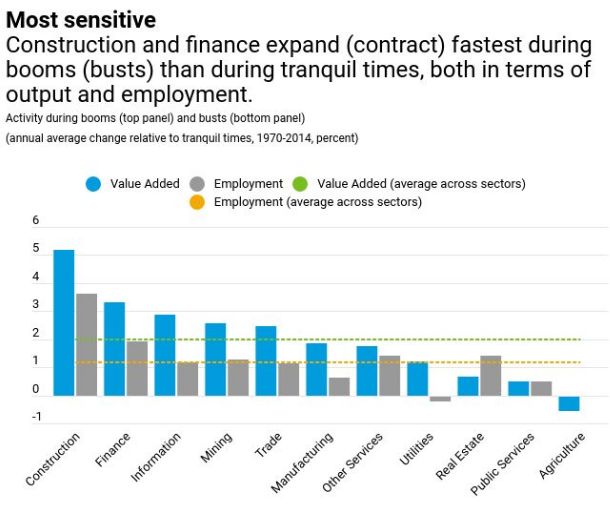

طفرات الائتمان لا ترفع جميع القطاعات على حد سواء

خلال فترات الازدهار الائتماني، توسع الإنتاج والعمالة بشكل أسرع، لكن ليس كل القطاعات تسير بنفس الطريقة، حيث يتركز معظم النمو الإضافي في عدد قليل من الصناعات وتحديداً في البناء وبعده بمسافة يأتي التمويل.

ومع ذلك، فإن نفس القطاعات التي تحقق أكبر استفادة خلال فترات الازدهار الائتماني تواجه أشد فترات الركود خلال أوقات التراجع، وهذا يعني أن طفرات الائتمان تميل إلى ترك عدد من الآثار طويلة الآجل على التركيب الصناعي للدولة.

(أداء القطاعات خلال طفرات الإئتمان الجيدة والسيئة)

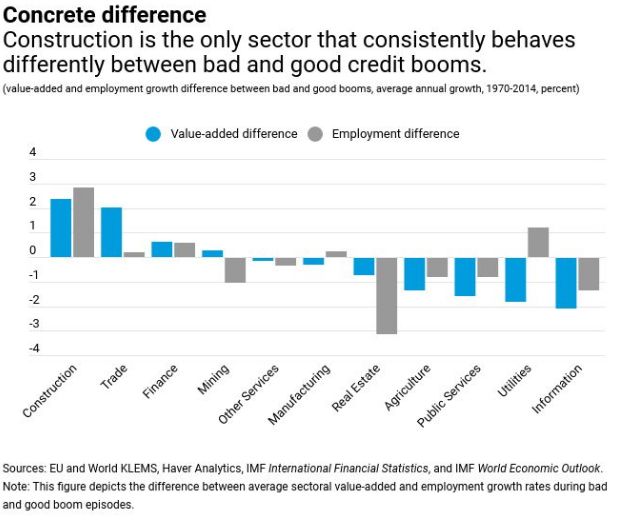

نشاط البناء ذو طبيعة خاصة

البناء هو القطاع الوحيد الذي يتحرك باستمرار بشكل مختلف بين الطفرات الائتمانية الجيدة والسيئة.

في المتوسط، يزداد الإنتاج والعمالة في قطاع البناء في الطفرات السيئة بنسبة تزيد عن الطفرات الجيدة بنحو 2 و 3 بالمائة.

وفي جميع القطاعات الأخرى، يكون الفرق أصغر وليس كبيرًا (باستثناء التجارة، ولكن فقط عندما يتعلق الأمر بنمو الإنتاج).

(اختلاف البناء عن كافة القطاعات خلال الطفرات السيئة والجيدة للائتمان)

ما الذي يجعل نشاط البناء ذو طبيعة خاصة؟ البناء ليس لديه إمكانات نمو العديد من الصناعات الأخرى.

بمعنى أخر، يؤدي الكثير من الاستثمار في البناء إلى تحويل الموارد بعيداً عن أنشطة أكثر إنتاجية مما يؤدي إلى انخفاض الإنتاج.

أيضاً، قد يؤدي التعزيز المؤقت في عمالة البناء والمستوى المنخفض نسبياً من المهارات اللازمة إلى تثبيط بعض العمال عن الاستثمار في تعليمهم ومهاراتهم، وقد يكون لهذا تأثيرات طويلة الأمد على الإنتاج بعد انتهاء فترة الازدهار.

أخيرًا، تحتوي مشاريع الإنشاءات على احتياجات تمويل أولية كبيرة، ويميل المستهلكون النهائيون للمنتج (على سبيل المثال، المنازل أو الفنادق) إلى الاقتراض لتمويل مشترياتهم، ونتيجة لذلك، قد تزيد الديون بشكل ملحوظ خلال الطفرات التي يقودها البناء.

القوة التنبؤية لنشاط البناء

ويساعد التوسع السريع غير المعتاد في قطاع البناء في التعرّف على طفرات الائتمان الرديئة، حيث أن زيادة 1 بالمائة في نمو الإنتاج والعمالة في قطاع البناء خلال الطفرة تزيد من احتمالية ان تكون هذه طفرة سيئة بنسبة 2 و 5 بالمائة على التوالي.

كما أن نمو البناء هو مؤشر قوي على التكاليف الاقتصادية للطفرات السيئة من المتغيرات الأخرى، حيث أن زيادة 1 بالمائة في نمو الإنتاج في قطاع البناء خلال طفرة سيئة للائتمان يقابل ما يقرب من 0.1 بالمائة في انخفاض إجمالي نمو الإنتاج خلال فترة الهبوط.

الإجراءات السياسية السريعة

إذا لاحظ صناع السياسة الاقتصادية توسعًا سريعًا في قطاع البناء خلال طفرة ائتمانية، فيجب عليهم التفكير في تشديد سياسات الاقتصاد الكلي واستخدام الأدوات الاحترازية الكلية (مثل مدفوعات أولية أعلى مقابل الرهون العقارية، أي زيادة المبلغ الذي يجب أن يدفعه في البداية أي يشخص يرغب في شراء منزل).

في بعض الحالات، سيتم تحفيز الإجراء المتعلق بالسياسة من خلال مؤشرات أخرى مثل أسعار المنازل أو الرهون العقارية، ولكن في بعض الأحيان قد لا تثير هذه المؤشرات الأخرى ناقوس الخطر (على سبيل المثال، لأن طفرة البناء يتم تمويلها من قبل قطاع الشركات أو الأجانب) ولكن تتراكم المخاطر.

كما يمكن للنمو السريع غير المعتاد للبناء أن يعطي إشارة، على سبيل المثال، لفرض قيود على تعرض البنوك لمطوري العقارات وشركات البناء الأخرى.

أخيرًا، نظرًا لأن البيانات المتعلقة بالإنتاج والعمالة في قطاع البناء تتوفر غالبًا متأخر بضعة أشهر، فإن مؤشرات مثل تطبيقات تصاريح البناء يمكن أن تكون بمثابة إشارات قيمة، كما ينبغي إدراج مؤشرات البناء في النماذج التي تقيم المخاطر على النشاط الاقتصادي في المستقبل.