مباشر - سالي إسماعيل: تعرضت أسواق الأصول لضربة قوية إثر حالة من تجنب المخاطرة تسيطر على المستثمرين، وسط تفاعل العالم مع الأنباء حول فيروس كورونا.

وتعني حالة عدم اليقين المطالبة بعلاوة مخاطرة إضافية من الأصول المعرضة للطلب الصيني، وفقاً لتقرير نشرته مدونة البنك الهولندي "آي.إن.جي" لثمانية خبراء في الاقتصاد والأسواق.

وربما يعني ذلك بقاء معدلات الفائدة منخفضة لفترة أطول، كما تظل السلع ذات الصلة القوية بالصين تحت الضغط.

أوجه التشابة مع سارس؟

منذ 7 يناير/كانون الثاني عندما أكدت السلطات الصينية أنها اكتشفت فيروس جديد، فإن الأسواق المالية العالمية أحيطت علماً بفيروس الكورونا بشكل متزايد.

وجاء ذلك بعد النزاع بين الولايات المتحدة وإيران وتهديدات أخرى لتقويض ما كان يتوقع أن يكون تعافياً تدريجياً للاقتصاد العالمي في عام 2020.

وقد يدوم أيّ انتشار محتمل للفيروس في كافة أنحاء العالم، - في الوقت الحالي الفيروس تم الإبلاغ عنه في 18 دولة من آسيا إلى أمريكا الشمالية - حتى مارس/آذار أو أبريل/نيسان ويُشكل خطراً سلبياً جديداً على الاقتصاد العالمي في النصف الأول من عام 2020.

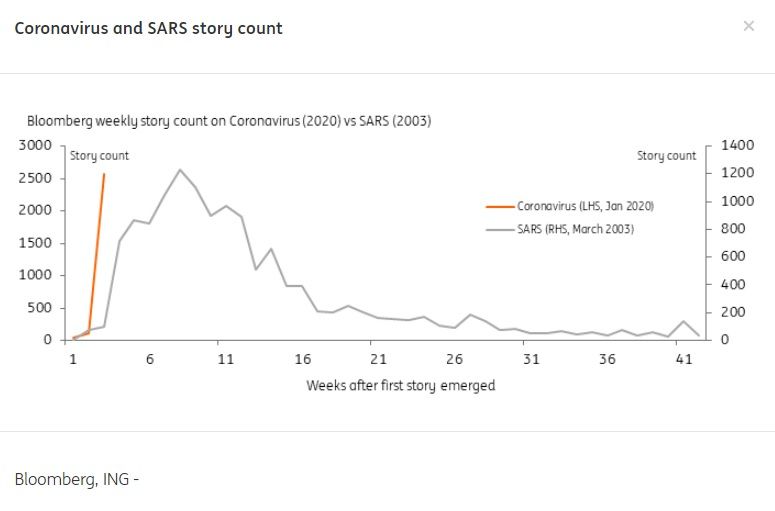

وفي حقيقة الأمر، فإن ما ذكرته منظمة الصحة العالمية بأن فيروس كورنا يأتي من نفس عائلة فيروسات "سارس" و"ميرس" قد عزز المقارنات مع تفشي سارس في عام 2003.

وآنذاك، كانت أنباء تفشي فيروس سارس تتصدرالعناوين المالية بدءاً من مارس/آذار 2003 وسيطرت على العناوين الرئيسية لنحو 8 أسابيع تالية.

ولا يمكننا سوى أن نأمل في أن تساهم تدابير الاحتواء في منع حدوث تسارعاً في عدد الحالات المصابة وأن معدل الوفيات لا يرتفع عن المستويات المسجلة حالياً والبالغة 4 بالمائة.

ومن المنظور الاقتصادي، فإن الاقتصاد العالمي قد أصبح أكثر تكاملاً وتداخلاً مقارنة بعام 2003.

وعلى سبيل المثال، فإن حركة النقل الجوي العالمية تبلغ في الوقت الحالي ما يزيد عن ضعف حجمها الذي كانت عليه في 2003.

وكذلك، على النقيض من عام 2003 عندما كانت السياحة الصينية موجهة إلى الداخل في الأساس، أصبح السياح الصينيين الآن محركاً رئيسياً للسياحة العالمية.

وبالتالي، يمكن أن تصبح وتيرة انتشار الفيروس أسرع من عام 2003، في حين أن الأثر السلبي على النمو الاقتصادي العالمي في الوقت نفسه قد يكون أكبر عند المقارنة مع عام 2003.

ماذا يعني النمو الاقتصادي الضعيف للصين لشركاء التجارة؟

أكبر تأثير على الاستهلاك الصيني سوف يظهر خلال مبيعات التجزئة والسفر والسياحة وإمكانية عودة السكان الصينيين إلى العمل.

ومن المعتقد أن فيروس "سارس" تسبب في محو حوالي 1 بالمائة من الناتج المحلي الإجمالي الصيني في عام 2003، لكن عدم اليقين القوي حول مدى انتشار فيروس كورونا يجعل من الصعب للغاية التكهن بالتأثير الكلي.

وتوصلت دراسة أجراها "جونج-وها لي" و"وارويك ماكيبين" من جامعة كوريا وجامعة أستراليا الوطنية إلى أن التأثير الكامل لفيروس السارس على الاقتصاد العالمي بلغ ما يقرب من 40 مليار دولار في عام 2003.

ومن شأن التكهنات الدقيقة بشأن هذا الأثر أن تستغرق وقتاً لكن من الواضح أن تباطؤ الطلب المحلي الصيني سيترك بصمته على الاقتصاد العالمي، في الوقت الذي يحاول فيه التعافي من تأثيرات الحرب التجارية في عامي 2018 و2019.

تخيل فقط حقيقة أن الصين وآسيا العظمى تمثل بالفعل من 10 إلى 20 بالمائة من المبيعات السنوية بالنسبة لبعض سلاسل الفنادق العالمية أو شركات السلع الفاخرة.

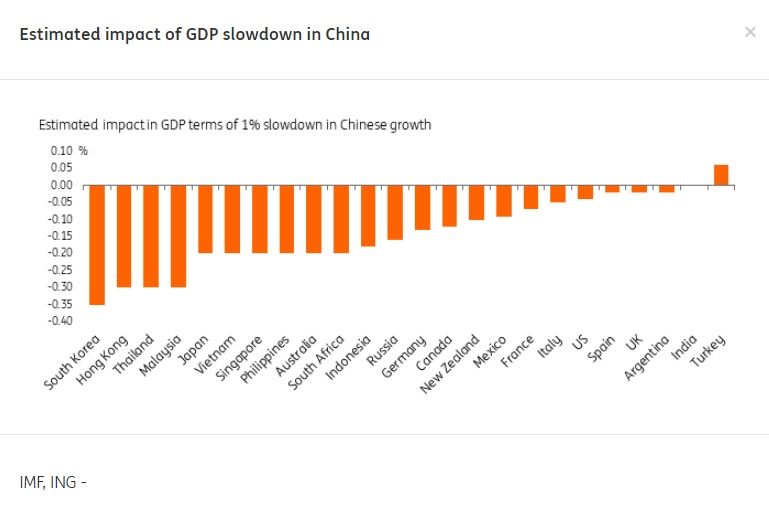

كما أن نطاق التحديد الدقيق لتأثير الاقتصاد الصيني الأضعف على شركائه التجاريين العالميين أمراً غير مؤكداً، لكن دراسة صندوق النقد الدولي لعام 2016 تشير إلى التباطؤ الدوري البالغ 1 بالمائة في الصين يؤثر إلى حد كبير في منطقة آسيا والمحيط الهادئ، حيث تكون الروابط التجارية مرتفعة وكذلك في الدول المنتجة للسلع الأساسية.

ويجدر الإشارة إلى أن التداعيات على الاقتصاد الأمريكي كانت محدودة وربما تعيد إحياء مسألة فروق النمو الأوسع بين الولايات المتحدة وبقية دول العالم، وهي قصة صعودية بالنسبة للدولار.

السلع: الصين هي المركز

تُعد الصين بمثابة "الملك" في سوق السلع الأساسية العالمية، وكلما ظلت المصانع مغلقة لفترة أطول مع فرض قيود على السفر وتوقف البناء، كلما زادت تداعيات الطلب على السلع.

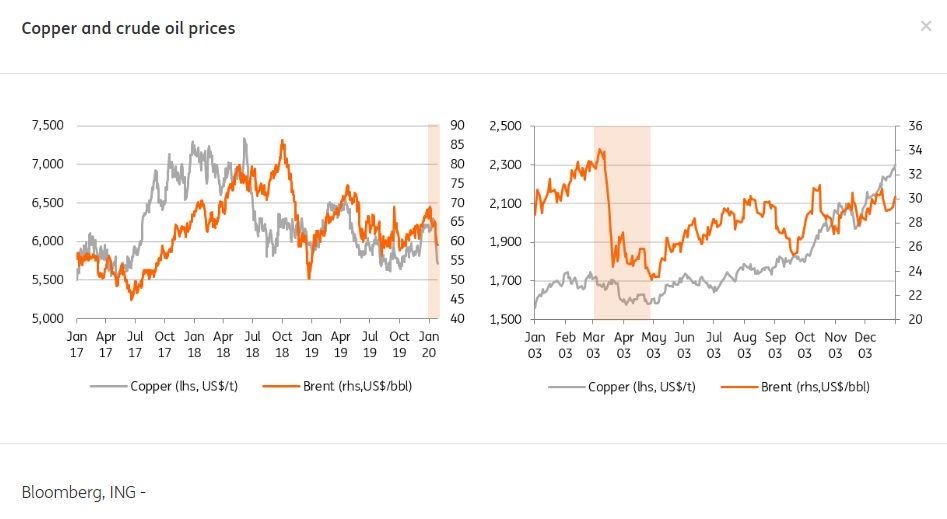

وشهدت فئة الأصول تلك موجة بيعية هائلة منذ تفشي فيروس كورونا في الصين، حيث تراجعت أسعار النحاس بنحو 8.5 بالمائة منذ القمة المسجلة في منتصف يناير/كانون الثاني.

كما هبط سعر خام الحديد في سنغافورة بأكثر من 6 بالمائة، مع تهاوي خام برنت النفطي حوالي 10 بالمائة.

ومن الصعب تحديد مدى سرعة انتشار الفيروس، لكن يكفي القول إن هناك ضغوطاً متصاعدة على السلع.

ومع ذلك، فإن مستوى الضرر على سعر السوق سيتوقف على مدى التعرض إلى الصين ووضع اقتصادها بسبب الأزمة.

النحاس وخام الحديد عرضة للخطر.. أوبك+ قد تدعم النفط

بالنظر أولاً إلى المعادن، فإن استمرار قيود السفر وتوقف أنشطة البناء والصناعة لفترة طويلة قد يؤثر على سلاسل التوريد.

ويتمتع النحاس بأساسيات أكثر قوة نسبياً مقارنة مع بقية المعادن؛ نتيجة تشديد المعروض في إنتاج المناجم عالمياً في العام الماضي، كما من المتوقع أن يكون النمو في الإنتاج خافتاً في العام الحالي وسط توقعات كانت تشير لتعافي الطلب من الصين خلال عام 2020 وهو أمر أصبح مشكوك فيه.

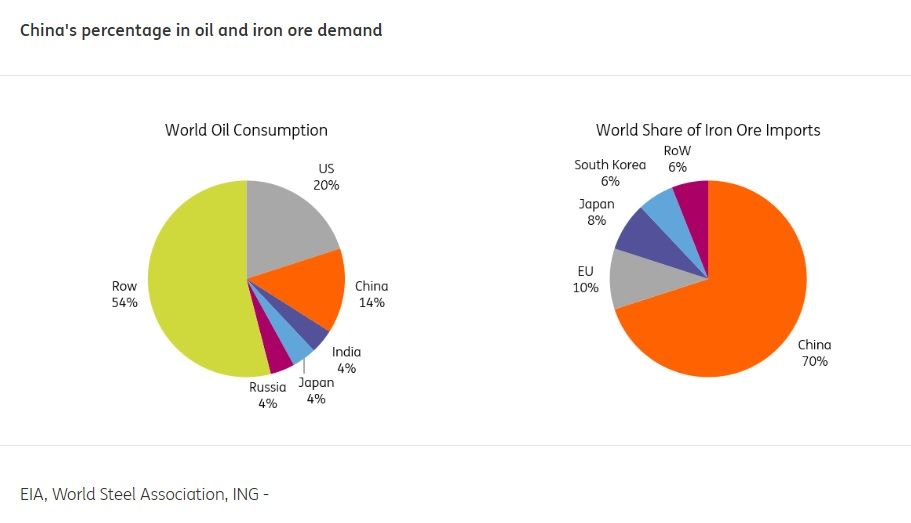

ويعتبر النحاس بمثابة مقياس اقتصادي، كما أن الصين تمثل 50 بالمائة من الاستخدام العالمي للنحاس.

وبالنسبة لخام الحديد، تمثل الصين 70 بالمائة من السوق العالمية المنقولة عبر البحر.

وإذا تسبب فيروس كورونا في تأخير طويل في أنشطة البناء، فإنه قد يتم تأجيل أيّ زيادة في الطلب على خام الحديد.

وعلى صعيد النفط، من الواضح أن قيود السفر الأوسع نطاقاً تضر الطلب على النفط من جانب وقود الطائرات وغيرها من أنواع الوقود الأخرى داخل الصين إلى جانب الآثار السلبية في المنطقة.

وبشكل عام، تمثل صناعة النقل العالمية حوالي نصف الطلب على واردات الخام عالمياً.

وتنعكس المخاوف بشكل غير مفاجئ في هوامش التكرير، والتي تستمر في التداول عند مستويات منخفضة.

ومع ذلك، مع تراجع أسعار النفط، هناك ضغوطاً متزايدة على مجموعة (أوبك+)، والتي تضم الدول الأعضاء في أوبك ومنتجي الخام من خارج المنظمة، لتمديد اتفاق خفض مستويات الإنتاج حتى منتصف العام على الأقل.

لكن مع ذلك، سوف يراقب أعضاء (أوبك+) التطورات في ليبيا عن كثب، حيث أن تعطل ممتد من شأنه أن يعني تراجع الحاجة لتقليص المعروض.

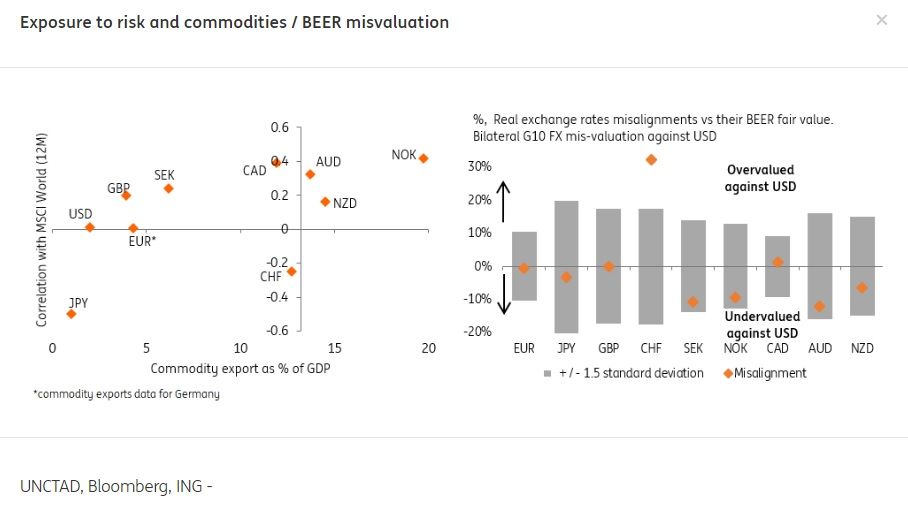

سعر الصرف: تأجيل ارتفاع أسعار العملات

تؤثر الأحداث في الصين على أسواق العملات العالمية من خلال أمرين، أحدهما المخاطرة، حيث أن مخاوف النمو العالمي تضر أسواق الأسهم، أما الآخر فيكمن في السلع بالنظر إلى أهمية الصين في الطلب العالمي على السلع الأساسية.

ونستمر في توقع أن عملات الدولار الأسترالي والدولار النيوزيلندي والكرونة النرويجية (العملات المعتمدة على حركة أسعار السلع الأساسية بشكل كبير) هي الأكثر عرضة للتأثر إذا بقيت معنويات السوق ضعيفة.

ومن بين العملات الرئيسية، يجب أن يستمر الين الياباني والدولار الأمريكي في الأداء القوي بالنظر إلى سمات الملاذ الآمن.

كما يتوقع انخفاض اليورو مقابل العملة الخضراء، حيث يستمر الدولار في الاستفادة من جاذبيته كملاذ آمن، في حين أن اقتصاد منطقة اليورو المنفتح يكون أكثر عرضة لأيّ تأثير على الاقتصاد العالمي.

وفي حال استمرار الأزمة، فإن شهية المخاطرة وأسعار السلع الأساسية تظل مائلة نحو الجانب الهبوطي.

وبالنسبة لعملات الأسواق الناشئة، فإن العملات ذات التعرض للسلع تقود الخسائر (البيزو الشيلي والروبل الروسي والراند جنوب أفريقيا)، بينما لا تزال عملات آسيا عرضة للخطر بسبب روابطها التجارية المباشرة مع الصين.