مباشر – أحمد شوقي: منذ ستينيات القرن الماضي، تم تحويل أكثر من 4.6 تريليون دولار من إجمالي المساعدة الإنمائية الرسمية الثنائية ومتعددة الأطراف إلى الدول منخفضة الدخل.

ورغم ذلك لا يزال الفقر المدقع وجمود النمو منتشرين على نطاق واسع، بحسب تحليل لأستاذة الاقتصاد "يان وانج" نشره موقع "بروجيكت سينديكيت"

لذلك فالرسالة واضحة: أن المساعدات التقليدية بين الشمال والجنوب ليست فعالة بقدر ما ينبغي أو يجب أن تكون عليه.

والمشكلة الرئيسية هي أن المانحين الغربيين والمؤسسات الإنمائية الثنائية والمتعددة الأطراف خلال العقدين الأخيرين لم يولوا سوى القليل من الاهتمام لتلبية متطلبات التحول الهيكلي والتصنيعي مثل إزالة أزمات البنية التحتية في البلدان التي تتلقى مساعدات إنمائية.

وعلى سبيل المثال، فشل المانحون من الدول المتقدمة في الاستثمار بما يكفي في قطاع الطاقة في إفريقيا منذ التسعينيات، وهذا الفشل أدى إلى تراجع التصنيع في العديد من البلدان.

وبعيداً عن تصميم برامج المساعدات التي تمنح الدول النامية التوجيهات التي تحتاجها لتطوير قطاعات التصنيع فيها والتقدم التكنولوجي، تعاملت الحكومات الغربية ومؤسسات التنمية مع السياسات الصناعية باعتبارها من المحرمات.

ومما يزيد المشكلة تعقيداً، أن نموذج المساعدة الإنمائية الرسمية يفصل المساعدات عن التجارة والاستثمار الخاص، مما يعوق قدرة الدول على استغلال مزاياها النسبية.

ولكن لحسن الحظ، هناك طريقة أفضل: التعاون الإنمائي فيما بين دول الجنوب، لأن هذا النوع من التعاون الذي يجمع بين التجارة والمساعدة والاستثمار العام والخاص للاستفادة من المزايا النسبية أكثر فعالية بكثير من المساعدة الإنمائية الرسمية في التغلب على العقبات التي تعترض التصنيع.

ويجب أن يتبع كل أشكال تمويل التنمية هذا المسار، وهذا يعني أولاً وقبل كل شيء أنه ينبغي للمانحين ومؤسسات التنمية اعتماد مجموعة أوسع من فئات تمويل التنمية، بحيث تكون المساعدة الإنمائية الرسمية التقليدية هي الأولى، والفئة الثانية تشمل التدفقات الرسمية الأخرى.

أما الفئة الثالثة فتغطي القروض الشبيهة الأخرى - أي القروض طويلة الأجل لأغراض التنمية، مثل الاستثمار في البنية التحتية، بينما تشمل الفئة الأخيرة التدفقات النقدية الرسمية الأخرى مثل الاستثمار في الأسهم من أجل التنمية من صناديق الاستثمار الاستراتيجية (بما في ذلك الصديقة للبيئة).

ومثل هذا النهج سوف يسهل الشفافية والمساءلة والانتقائية من قبل شركاء التنمية، وعلاوة على ذلك ، فإنه سيشجع صناديق الثروة السيادية وصناديق المعاشات التقاعدية على الاستثمار في الدول النامية، وبالتالي تسهيل الشراكات بين القطاعين العام والخاص، وسوف تفتح الطريق أمام مقايضة الديون بالملكية.

ولكن حتى ينجح هذا النهج، يجب على الجهات المانحة تحديث فهمها لاستدامة الديون على النحو المحدد في إطار رؤية "القدرة على تحمل الديون" المشتركة بين صندوق النقد والبنك الدولي.

وعلى وجه الخصوص، يتعين عليهم إعادة التفكير في فكرة اعتمادهم في العقود الزمنية الأخيرة على معدل الدين إلى الناتج المحلي الإجمالي كمؤشر مرجعي لاستدامة ديون بلد ما، لأن في بعض الحالات أدى هذا النهج الضيق إلى تثبيط الإقراض لأغراض التنمية.

وبالنظر إلى الصين، التي اتُهمت بالانخراط في "دبلوماسية فخ الديون" لتوفير قروض التنمية للدولة المثقلة بالديون بالفعل.

وحذرت دراسة حديثة أجراها مركز التنمية العالمية من أن معدل الدين إلى الناتج المحلي الإجمالي لثمانية دول بسبب الديون الصادرة من الصين ستتجاوز 50 إلى 60 بالمائة، ولكن حتى لو كان هذا صحيحًا، فربما تكون المخاطر مبالغ فيها، لأن العديد من الدول تحتفظ بمعدلات ديون نسبية دون عواقب وخيمة.

في الواقع، فإن التركيز على نسب الدين إلى الناتج المحلي الإجمالي مضلل للغاية، لثلاثة أسباب، أولاً، لا تميز هذه النسب بين أنواع الديون (مثل المحلية مقابل الأجنبية)، ثانياً، إنهم يتجاهلون هدف الدين - أي ما إذا كان يتم استخدامه للاستهلاك (الرواتب أو المعاشات التقاعدية) أو الاستثمار، وثالثا، تجاهل الآثار طويلة الآجل للمشروعات التي تمولها الديون على الناتج المحلي الإجمالي.

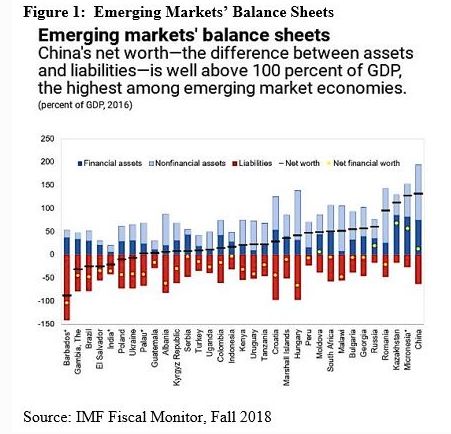

ولحسن الحظ، بدأ صندوق النقد في الاهتمام بمقياس "الثروة الصافية للقطاع العام" (الأصول مطروحًا منها الخصوم).

وبالعودة للصين مرة أخرى، فبعد سنوات من الاستثمار في البنية التحتية، تمتلك حكومتها أصولًا أكثر من الالتزامات، مما يعني أن صافي ثروتها أعلى بكثير من 100 بالمائة من الناتج المحلي الإجمالي - وهو أعلى معدل في الاقتصادات الناشئة.

ويمكن أن تكون الثروة الصافية للصين أعلى من ذلك، بسبب الحيازات الأكبر من المتوقع لأصول الشركات المملوكة للدولة.

وعلاوة على ذلك، رغم من أن القيمة المالية الصافية لحيازات الحكومة الصينية (التي تستثني الأصول غير المالية، والتي لا يزال تقييمها غير مؤكد) قد تدهورت في السنوات الأخيرة، فإنها لا تزال إيجابية، حيث بلغت 8 بالمائة من الناتج المحلي الإجمالي في عام 2017.

وتمتلك حكومات الولايات والمقاطعات أيضًا أصولًا كبيرة، بما في ذلك الأراضي والبنية التحتية - من محطات الطاقة المائية إلى الطرق السريعة إلى هندسة الإنترنت - والتي يمكن استخدامها لخلق فرص عمل وإيرادات تدعم خدمة الديون.

لذا، بينما تواجه الصين مخاطر كبيرة مرتبطة بالديون، يخلص تقرير صندوق النقد إلى أن موازنتها العمومية ليست هشة تمامًا، بل على العكس، فمن خلال تمكين الإنفاق الأعلى خلال فترات الركود الاقتصادي، يمكن للأصول الصينية أن تعمل كقوة عازلة قوية لمواجهة التقلبات الدورية.

وهذا يؤكد قيمة استخدام المساعدة الإنمائية لزيادة مخزون الدول من أصول القطاع العام - وهو بالضبط ما تفعله الصين لشركائها.

وبدلاً من إدانة هذا النهج باعتباره "دبلوماسية فخ الديون"، يجب على المانحين الغربيين ومؤسسات التنمية محاكاة ذلك والتخطيط بعناية للمشاريع المشتركة لضمان دعمها للنمو الاقتصادي على المدى الطويل.

إن مثل هذا النهج، إذا تم دمجه في استراتيجية تمويل أوسع نطاقًا يشرك القطاع الخاص ويعزز المزايا النسبية للدول، يمكن أن يحافظ على تقدم التنمية الذي ظل بعيدًا عن العديد من الدول لفترة طويلة.