تحرير: سالي إسماعيل

مباشر: تشهد الفترة الحالية مستجدات على كافة الأصعدة العالمية، الأمر الذي يمكن أن يُربك المستثمرين بعض الشيء حيال الأدوات الاستثمارية سواء آمنة أو خطرة على حد سواء.

ويشرح كبير استراتيجي الدخل الثابت في بلاك روك "سكوت تيل" عبر رؤية تحليلية نشرتها مدونة أكبر شركة لإدارة الأصول عالمياً رؤية جديدة فيما يتعلق بدور السندات الحكومية في المحفظة الاستثمارية.

وتُشكل مسألة استئناف برامج التيسير النقدي إضافة إلى عوائد السندات المنخفضة للغاية هذا العام، تحدي أمام دور الديون الحكومية كأصل يساهم في تحقيق الاستقرار والأمان داخل محفظة المستثمرين.

وربما وصلت السياسة النقدية إلى الحد الأقصى القادر على دعم النمو الاقتصادي، كما أن معدلات الفائدة في بعض الأسواق المتقدمة قريبة من أدنى مستوياتها التي يمكن للبنوك المركزية تحديدها بشكل عملي.

ومن شأن ذلك أن يضطرنا لإعادة التفكير في الدور الاستراتيجي للسندات الحكومية في المحافظ الاستثمارية.

ولقد تزايدت الفترة التي ترتفع فيها مؤشرات السندات مع انخفاض العوائد، الأمر الذي يجعلها أكثر حساسية للتحركات المستقبلية في معدلات الفائدة.

ونحن - بلاك روك - ندعو للنظر بعيداً عن الأوزان القائمة على القيمة السوقية في تحديد المخصصات في المحافظ الاستثمارية، حيث أن سندات الخزانة الأمريكية ذات العوائد المرتفعة توفر دعم أكبر ضد الموجات البيعية في الأصول الخطرة أكثر من السندات الحكومية في منطقة اليورو أو اليابان.

وتكمن أحد العواقب الناجمة عن وصول معدلات الفائدة للحد الأدنى في جميع أنحاء الدول المتقدمة، في أن بعض السندات الحكومية قد تكون ذات قدرة آخذة في التراجع على دعم المحافظ الاستثمارية ذات الأصول المتعددة في حال حدوث انخفاضات كبيرة في الأسهم.

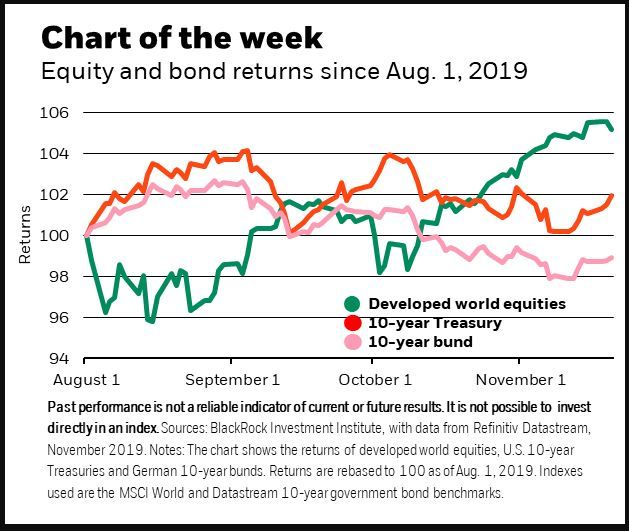

ويسلط الرسم البياني السابق الضوء على هذا التحدي، والذي لا نزال نرى أنه ذات صلة بالاستراتيجية التي تلوح في الأفق.

وبشكل عام، كانت عوائد الأسهم وسندات الخزانة الأمريكية متطابقة خلال الموجة البيعية للأسهم في شهر أغسطس/آب الماضي والتعافي ذات الصلة.

لكن سندات الحكومة الألمانية كانت تقدم دعماً أقل ضد عمليات بيع الأسهم.

ورغم أن عوائد سندات الخزانة الأمريكية شهدت تراجعأً بشكل حاد لكن الهبوط في عوائد الديون الألمانية توقف عند مستويات قياسية متدنية، الأمر الذي يشير إلى أن المستثمرين وجدوا حدوداً لمدى الانخفاض الذي يمكن أن تشهده عوائد السندات الحكومية بألمانيا.

وعندما عادت شهية المخاطرة لدى المستثمرين، فإن السندات الحكومية الألمانية شهدت موجة بيعية بشكل أكثر حدة من سندات الخزانة الأمريكية.

إعادة النظر في نقطة البداية

ويتطلب انخفاض القدرة على تحقيق الاستقرار إضافة إلى العوائد الضعيفة المتوقعة في بعض أسواق السندات الحكومية الأساسية، إعادة النظر في نقطة البداية الخاصة بالتخصيص الاستراتيجي للسندات الحكومية كأصول، من وجهة نظرنا.

وبشكل تقليدي، لعبت السندات الحكومية أربعة أدوار في المحافظ الاستثمارية، والتي تكمن أولاً في تحقيق العوائد من خلال مكاسب الدخل والمكاسب الرأسمالية (ارتفاع سعر السندات - الكوبون).

أما الدور الثاني؛ فيتمثل في كونها مخزن آمن للقيمة فيما يظهر الدور الثالث في تحقيق الاستقرار وتوفير السيولة خلال أوقات الموجات البيعية بالأصول الخطرة، وأخيراً بالنسبة للبعض الحاجة لتلبية المتطلبات التنظيمية والرأسمالية.

وساهم التيسير النقدي خلال فترة ما بعد الأزمة في ارتفاع أسعار السندات الحكومية، الأمر الذي ساعد أداء المحافظ الاستثمارية المتنوعة مثل القاعدة الاستثمارية (60 بالمائة-40 بالمائة للأسهم والسندات).

وتعني عوائد السندات المنخفضة في الوقت الحالي أنه ينبغي ألا نتوقع مثل هذه العائدات من السندات في المستقبل.

وأثار الهبوط الكبير في عوائد السندات الحكومة خلال العام الحالي - والذي دفع حوالي ثلث السندات العالمية داخل نطاق العوائد السالبة عند مرحلة ما - تساؤلات جادة حول دور تلك الديون في التخصيص الاستراتيجي للأصول.

ومن المحتمل أن تقترب معدلات الفائدة في منطقة اليورو - التي تقع بالفعل داخل النطاق السالب - من الحد الأدنى الفعال أو الحد الأدنى لمستوى معدلات الفائدة الذي يمكن أن تحدده البنوك المركزية بشكل عملي.

ومع تراجع معدلات الفائدة قصيرة الآجل نحو الحد الأدنى الفعال، إضافة لعوائد السندات التي تتبع السلوك نفسه، فإن وضع المخاطرة والعائد للسندات يصبح متماثل بشكل متزايد.

وبشكل فعلي، فإن أسعار السندات لديها مساحة للهبوط أكثر من الارتفاع كرد فعل لأحداث أو صدمات السوق على نطاق أوسع.

وتعني عوائد السندات الآخذة في الانخفاض أن التعويض المادي عن فترة حيازة السندات في منطقة اليورو واليابان قد انهارت.

ويؤدي إصدار السندات مع كوبون منخفض أو صفري لزيادة في متوسط فترة الاستحقاق لمؤشرات السندات الرئيسية، وهو ما يجعلهم ذو حساسية للتقلبات في معدلات الفائدة بشكل أكبر عما كان الوضع عليه في الماضي، مع احتمالية لتقلبات أكبر.

خطر آخر

ويوجد خطراً آخر لمسألة حيازة السندات الحكومية في تحقيق الاستقرار: ضعف أو انهيار العلاقة السلبية بين الأسهم والسندات التي سادت في غالبية العقدين الماضيين.

ويمكن أن يواجه الارتباط العكسي ضغوطًاً؛ بسبب التحولات المحتملة في السياسة النقدية، مثل زيادة التحفيز المالي أو صدمة في جانب العرض الناجمة عن تراجع العولمة.

مختصر القول

تتحدى البيئة الحالية التي تشهد عوائد منخفضة للغاية، دور السندات الحكومية كأصول يمكنها تحقيق الاستقرار في المحافظ الاستثمارية.

ونحن نفضل زيادة الوزن في سندات الحكومة الأمريكية ذات العوائد المرتفعة في التخصيص الاستراتيجي للأصول، كما نرى دوراً متناقصاً للسندات الحكومية في منطقة اليورو واليابان.