تحرير: سالي إسماعيل

مباشر: سجل عجز الموازنة الفيدرالية مستوى أقل قليلاً من تريليون دولار في العام المالي 2019، ما عزز القلق المعتاد حول القوة المالية للولايات المتحدة على المدى الطويل، ولكن هل هذه المخاوف مبالغ فيها؟.

ويناقش الكاتب والأستاذ المساعد سابقاً في الاقتصاد بجامعة نورث كارولينا "كارل سميث" خلال رؤية تحليلة نشرتها وكالة "بلومبرج أوبينيون" الأمريكية فكرة أن عجز الموازنة في الولايات المتحدة يقلل في الواقع خطر حدوث أزمة اقتصادية.

وللتأكيد، ينبغي على الولايات المتحدة خفض عجز الموازنة في نهاية المطاف، كما يجب على الأمريكيين أن يأملوا أن يأتي هذا الوقت عاجلاً وليس آجلاً لأن ذلك سيعني نهاية لهذا العصر من الطلب غير الكافي وانخفاض معدلات الفائدة طويلة الآجل إضافة إلى التهديد المستمر بشأن وقوع ركود اقتصادي.

وبعد توضيح هذا الأمر، فإنه من المهم ذكره أن عجز الموازنة الأمريكية جاء أقل بالفعل من المتوقع.

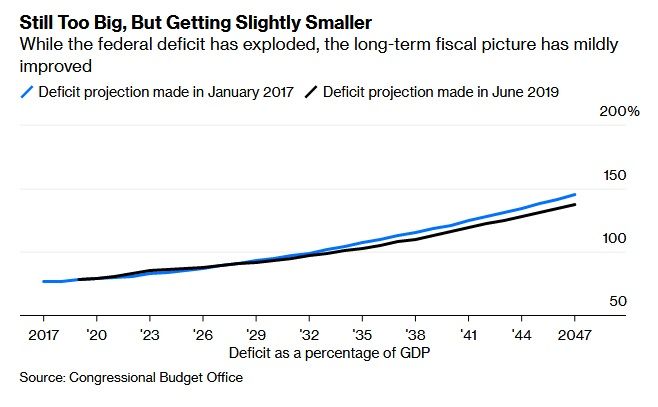

وفي يناير/كانون الثاني 2017، قبل تولي دونالد ترامب منصبه ومفاقمة عجز الموازنة من جانب الجمهوريين عبر برنامج خفض الضرائب وزيادة الإنفاق، توقع مكتب ميزانية الكونجرس أن يصل الدين الوطني إلى 95 بالمائة نسبة للناتج المحلي الإجمالي بحلول عام 2030.

وفي أحدث توقعاته الصادرة في شهر يونيو/حزيران الماضي، قدر مكتب الميزانية في الكونجرس أن عجز الموازنة سيبلغ 93 بالمائة من الناتج المحلي الإجمالي مع حلول عام 2030.

عجز الموازنة الأمريكية - (المصدر: مكتب ميزانية الكونجرس)

ماذا حدث؟

أولاً، كان نمو الناتج المحلي الإجمالي أكثر قوة من توقعات مكتب الميزانية، وهو ما يرجع جزئياً إلى التحفيز المالي الذي أنتجه العجز المالي على المدى القريب.

والأهم من ذلك، أن مكتب الميزانية في الكونجرس خفض تقديراته لمعدل الفائدة على الديون الأمريكية بما يتماشى مع تراجع معدلات الفائدة في الولايات المتحدة وحول العالم.

ومن الأمور التي تثير التساؤلات حول نموذج مكتب الميزانية، أن توقعاته المخيفة تعتمد على مجموعة من الافتراضات المحافظة.

كما أن تلك التوقعات تستند إلى نموذج من عالم يكون فيه الحد الأساسي للنمو الاقتصادي هو توافر المدخرات لتمويل استثمارات جديدة.

وكلما تنفق الحكومة أكثر، كما تشير هذه النماذج، كلما سيتم استنزاف هذه المدخرات، كما أن معدلات الفائدة سوف ترتفع وسيتباطأ الاقتصاد.

لكن العالم اليوم غارق في المدخرات، وبوجه خاص المدخرات التي تبحث عن ملاذ آمن.

ويوجد عدد قليل من الاستثمارات الأكثر أماناً من سندات الخزانة الأمريكية، وبالتالي فإن الحكومة تدفع معدل فائدة منخفض للغاية.

ويقول البعض أن معدلات الفائدة تلك منخفضة للغاية، حيث أنه في بداية فترة الكساد العظيم في عام 2007، كان بنك الاحتياطي الفيدرالي يحدد معدل الفائدة الرئيسي عند 5.25 بالمائة.

وبحلول ديسمبر/كانون الأول 2008، كان معدل الفائدة يقف عند مستوى صفر فعلياً، ولكن لم يكن ذلك كافياً لوقف الهبوط الاقتصادي آنذاك.

والآن يبلغ معدل الفائدة على الأموال الفيدرالية 2 بالمائة، وهو ما لا يترك أيّ مجال تقريباً للتعامل مع ركود اقتصادي معتاد حتى، ناهيك عن أزمة أخرى.

ويؤدي ذلك إلى اقتراحات بأن يقوم الفيدرالي بزيادة معدلات الفائدة في الوقت الحالي، بحيث يمكنه خفضها فيما بعد حال حدوث أزمة.

ومن شأن القيام بخطوة كهذه أن تمثل خطئاً كبيراً، حيث أنها قد تقلص النمو الاقتصادي على الفور وتخاطر بحدوث أزمة.

وكان بنك الاحتياطي الفيدرالي قادراً على رفع معدلات الفائدة في عام 2018، وهو ما يرجع جزئياً إلى مزيج من التخفيضات الضريبية والإنفاق المرتفع لتعزيز النمو الاقتصادي.

وحتى على الرغم من أن معدلات الفائدة قريبة من الحد الأدنى عند صفر، إلا أن الولايات المتحدة في وضع أفضل بكثيرمن أوروبا والتي تواجه ركوداً اقتصادياً محتملاً مع معدلات الفائدة التي لا تزال عند مستوى الصفر.

وهذه الحقائق تقودنا إلى الدرس الأخير بشأن العجز المالي، يُبدي بعض المعلقين قلقهم بأنه من خلال إدارة عجز كبير في الموازنة الآن فإن الولايات المتحدة تتخلى عن قدرتها المستقبلية لتعزيز الاقتصاد في مرحلة اتجاه هبوطي.

ويجادلون بأن العجز يجب أن يكون عكس الدورة الاقتصادية، بحيث ينخفض في الأوقات الجيدة ويرتفع في الأوقات السيئة.

لكن هذه الحجة تندرج ضمن نفس الفكرة الخاطئة مثل تلك المؤيدة لزيادة معدلات الفائدة في الوقت الحالي بحيث يمكن خفضها لاحقاً.

ومن شأن خفض عجز الموازنة أن يؤدي لإبطاء وتيرة النمو الاقتصادي ويجعل الركود الاقتصادي أكثر ترجيحاً.

وفي الواقع، إذا كانت الولايات المتحدة ستتجنب الوقوع في ركود اقتصادي خلال عام 2020، فسيرجع ذلك بشكل جزئي إلى الدعم الذي توفره التخفيضات الضريبية الممولة من العجز بالإضافة للإنفاق على مدى الثلاث سنوات الماضية.

ويشهد الاقتصاد العالمي حالة غير عادية، حيث أن الاستراتيجية المعتادة للسياسة المالية المكافحة للتقلبات الدورية والسياسة النقدية المحافظة لا يتم تطبيقها، ونأمل ألا تدوم هذه الحالة إلى الأبد.

ومن المحتمل أن يؤدي تسارع النمو داخل أفريقيا وآسيا أو الثورة التكنولوجية في الولايات المتحدة لزيادة الطلب على الاستثمار وأن تصبح المدخرات نادرة مجدداً.

وحينها، قد يتعين على الحكومة الأمريكية اتخاذ بعض القرارات الصعبة حول كيفية ترتيب أمورها الداخلية أو المخاطرة بارتفاع حاد في معدلات الفائدة.

ولكن في الوقت الحالي، فإم الحوافز الممولة من العجز تجعل البيئة الاقتصادية أكثر أماناً وليس أكثر خطورة.