تحرير: سالي إسماعيل

مباشر: بعد عقد من التحفيز النقدي غير المسبوق في جميع أنحاء العالم، فإن معدلات التضخم الفعلية وتوقعات التضخم لا تزال منخفضة في غالبية الاقتصاديات الرئيسية، ليكون السؤال لماذا تنفذ ذخيرة البنوك المركزية؟

وتشرح رئيسة قسم أبحاث الاقتصاد والسوق في معهد بلاك روك للاستثمار "إلغا بارتش" كيف أن مساحة السياسة النقدية التقليدية وغير التقليدية محدودة ويجري استخدامها سريعاً قبل أن تستجيب البنوك المركزية لفترة الاتجاه الهابط المقبلة ناهيك عن الركود الاقتصادي التام.

وتعتبر هذه الرؤية التحليلية هي المقالة الثانية التي تقدمها مدونة أكبر شركة لإدارة الأصول بالعالم في سلسلة مكونة من أربع أجزاء حول قضية "التعامل مع الاتجاه الاقتصادي الهابط القادم".

وكانت المقالة الأولى تطرقت إلى مسألة كيفية تصدي البنوك المركزية إلى التراجع الاقتصادي القادم.

وتواصل معدلات التضخم الهبوط دون مستهدف البنوك المركزية حتى في الاقتصاديات التي تعمل عند أقصى درجات التوظيف الكامل وخاصةً في الولايات المتحدة.

بل والأكثر غرابة رؤية هبوط في توقعات معدل التضخم في نهاية الدورة الاقتصادية التي عادة ما تشهد تركز المخاوف على النمو المبالغ فيه للاقتصاد وتسببه في تسارع التضخم.

وتعمل السياسة النقدية - سواء التقليدية أو غير التقليدية - من خلال معدلات الفائدة المنخفضة.

وتساعد خفض معدلات الفائدة عبر منحنى العائد في تحفيز الطلب، من خلال تقليل تكلفة تمويل الاستهلاك أو الاستثمار.

وتمنح المستثمرين كذلك حوافز لإعادة التوازن في الأصول ذات المخاطر العالية، من حيث مبدأ خفض تكلفة رأس المال بالنسبة للشركات.

وإذا كانت معدلات الفائدة بالقرب من الحد الأدنى الفعال، ونطاق انخفاض معدلات الفائدة على المدى الطويل محدود، فإن السياسة النقدية لا يمكنها توفير المزيد من التحفيز من خلال هذا المسار.

ولقد أدى الركود المزمن في معدلات الفائدة المحايدة - تقديرات معدلات الفائدة التي لا تحفز النمو الاقتصادي ولا تعيقه كذلك - في تقليص مساحة الحد الأدنى الفعال وبالتبعية وتيرة خفض الفائدة التي يمكن للبنك المركزي أن يقوم بها في مرحلة الاتجاه الهابط للاقتصاد.

ويُعد تراجع النمو الاقتصادي الممكن أحد العوامل لكن تقديرات "بلاك روك" لمعدلات الفائدة المحايدة التي جاءت بناءً على نموذج الاحتياطي الفيدرالي، قد تراجعت بأكثر من النمو الاقتصادي منذ منتصف العقد الأول من القرن العشرين، وخاصةً بعد الأزمة.

وتعتقد أكبر شركة لإدارة الأصول حول العالم أن هذه المسألة المثيرة للجدل تعكس الدور الذي قامت به الزيادة في العزوف عن المخاطرة على مستوى العالم، والتي أثيرت في البداية عقب الأزمة المالية في آسيا أواخر التسعينيات ثم تضخمت في وقت لاحق بسبب الأزمة المالية العالمية.

وتسببت هذه الصدمات الشديدة في تحفيز زيادة مدخرات الأمان باستمرار من جانب القطاعين العام والخاص، وهو الأمر الذي أدى إلى انخفاض المعدل المحايد للفائدة.

وتشير تقديراتنا إلى أن ارتفاع معدل الابتعاد عن المخاطرة بالإضافة إلى النمو المنخفض المحتمل مسؤولة عن انخفاض قدره 150 نقطة أساس تقريباً في المعدل المحايد الأمريكي منذ الأزمة المالية العالمية.

تسطيح المنحنى

ويؤدي العزوف عن المخاطرة الآخذ في الزيادة إلى جعل الأصول الآمنة أكثر جاذبية ما يضغط على عوائدها مقارنة بالأصول الأخرى.

ويعتبر هذا هو السبب الكامن وراء قيام المستثمرين بالضغط لخفض معدلات الفائدة أكثر، وتسطيح منحنيات العائد.

وتقف العوائد الاسمية على السندات الحكومية طويلة الأجل عند مستويات قياسية متدنية جديدة - منحنى عوائد السندات الألمانية بكافة آجال استحقاقها يقع في النطاق السالب حالياً - أو عاد ليكون بالقرب من المستويات التاريخية المتدنية في الولايات المتحدة.

وأصبحت علاوة المخاطرة - التعويض الذي يطلبه المستثمرون عادةً لتحمل مخاطر أكبر في السندات ذات آجال الاستحقاق الأطول - تقع في النطاق السالب مجدداً.

وربما تكون معدلات الفائدة في أوروبا واليابان قريبة بالفعل من الحد الأدنى طالما لا يزال هناك سيولة (كاش) فعلية.

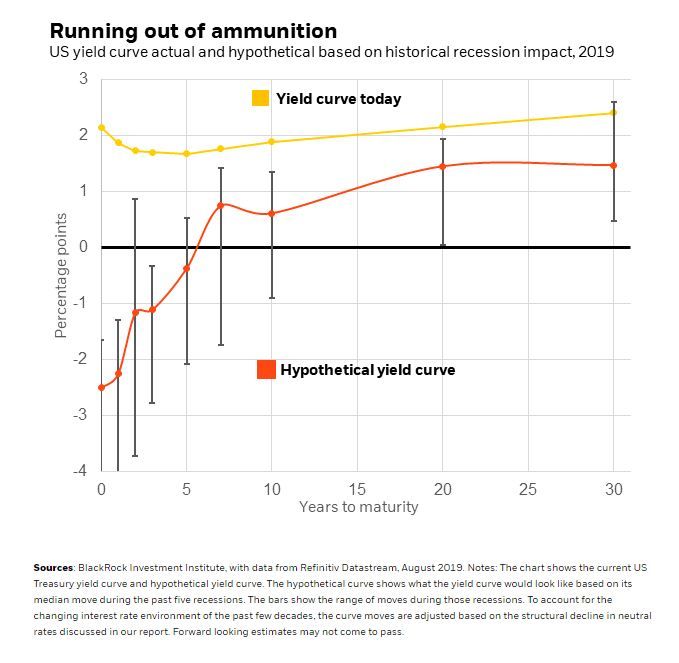

ويوضح الرسم البياني السابق منحنى عائد سندات الخزانة الأمريكية الحالي مقارنة مع منحنى افتراضي مبني على تحركات المنحنى المتوسط خلال فترات الركود الاقتصادي في العقود الأخيرة، بعد تعديلها وفقاً للتغييرات الهيكلية في معدلات الفائدة المحايدة.

وتهدف هذه المقارنة إلى فهم كيفية الحاجة لتراجع المنحنى دون المستويات الحالية إذا كان رد الفعل سيكون بطريقة مماثلة كما حدث خلال فترات الركود الاقتصادي الماضية.

ومن أجل الحصول على خطوة مماثلة في الوقت الحالي، فمن شأن معدلات الفائدة قصيرة الآجل أن تكون بحاجة للهبوط إلى حوالي -2 بالمائة.

ونعتقد أن خطوة كهذه غير مرجحة الحدوث إلى حد كبير إن لم تكن مستحيلة، كون الحد الأدنى الفعال، حيث تتوقف البنوك المركزية عن خفض معدلات الفائدة كما يتوقف المستثمرون عن ملاحقة العوائد السالبة، بالتأكيد أعلى من ذلك.

وبالتالي فإن المساحة لإقرار مزيد من خفض معدلات الفائدة تنفذ بالفعل من البنوك المركزية، ليكون السؤال المطروح؛ ما هي الخيارات الأخرى المتاحة؟.