تحرير: سالي إسماعيل

مباشر: أظهرت أرقام الناتج المحلي الإجمالي الجديدة في الصين أن ثاني أكبر اقتصاد بالعالم ينمو بأبطأ وتيرة من أيّ وقت مضى منذ أوائل التسعينيات.

ويعرف القادة الصينيون ما يحتاجون القيام به من أجل وقف الاتجاه الهابط: وهو ضخ المزيد من الائتمان في الشركات الخاصة التي توفر غالبية الوظائف والنمو الاقتصادي.

ويناقش الاقتصادي "ديني مكماهون" سر عدم قدرة الصين على تحريك اقتصادها خلال رؤية تحليلية نشرها موقع "بلومبرج أوبينيون" في أعقاب الإفصاح عن أرقام النمو الاقتصادي والتي كانت إيجابية على الأسواق المالية.

وحقيقة أن النمو الاقتصادي لا يتحسن بغض النظر عن الجهود الصينية قد تشير إلى أن البنوك تقاوم زيادة الائتمان.

لكن المسألة لا تكمن فيما إذا كانوا يمتثلون لتنفيذ تلك الجهود وإنما في كيفية اختيار الطريقة التي يقومون بها.

وتُعد الحكومة محقة في مسألة أن قوة القطاع الخاص ضرورية لاستمرارية نمو الاقتصاد الكلي، حيث أن الشركات الخاصة تمثل 80 بالمائة من الوظائف و60 بالمائة من النمو الاقتصادي وحوالي نصف الإيرادات المالية للصين كافة.

بل أن تلك الشركات نجحت في القيام بذلك من خلال مستويات ديون أقل بكثير من الشركات المملوكة للدولة.

ومنذ مايو/أيار 2018، قام البنك المركزي مراراً بخفض نسب متطلبات احتياطي البنوك من أجل تحرير السيولة، ثم حث البنوك على توجيه هذا الائتمان للشركات الخاصة والمؤسسات الصغيرة ومتوسطة الحجم على وجه التحديد.

وفي الوقت نفسه، فإن السلطات طالبت البنوك بتقليل المخاطر والتي في ظل الاقتصاد المتباطىء، يفترض أن تعني ممارسات إقراض أكثر تحفظاً وتوجهاً نحو السوق.

وتنظر البنوك الصينية إلى الشركات الخاصة الصغيرة على أنها مجموعة المقترضين الأكثر خطورة في الاقتصاد، فهي على عكس الشركات المملوكة للدولة، ليست مدعومة من قبل الحكومة وفي الغالب لا تمتلك الكثير من الأصول التي تستطيع استخدامها كضمانة.

ولقد وجدت البنوك طريقة لتحقيق التوازن بين هذه المطالبات المتعارضة عبر زيادة نوع محدد للغاية من الإقراض، وهو خصم القبولات المصرفية.

وفي حين أن القبولات المصرفية موجود في جميع أنحاء العالم إلا أنها تلعب دوراً كبيراً في النظام المالي الصيني.

وعندما تقوم شركة بشراء سلعة ما من أحد الموردين، يمكنها الدفع باستخدام القبولات المصرفية (والتي تتراوح مدتها بين 30 إلى 180 يوماً)، الصادرة عن البنك نيابة عن المشتري.

وعندما يحين موعد سداد القبولات المصرفية في مرحلة متفق عليها مسبقاً في المستقبل، يقوم المورد بتبادلها بالنقد (الكاش) من البنك مقابل مبلغ البيع، ثم بعد ذلك يطالب البنك الشركة التي أُصدر القبولات المصرفية بالنيابة عنها بالسداد.

وفي بعض الأحيان مع ذلك، تحتاج الشركة التي تم الدفع لها عن طريق القبولات المصرفية إلى أموال قبل موعد استحقاقها، ويمكنها حين ذلك التوجه لأيّ بنك وتبادل القبولات المصرفية بالكاش وإن كان ذلك بسعر خصم في قيمة تلك القبولات المصرفية.

وباختصار، لا يختلف الخصم عن قرض يوم الدفع (أو قرض الراتب، وهو اقتراض لفترة قصيرة الآجل يتعهد خلالها المقترضون بسدادها من الراتب أو دفعة الدخل المنتظمة) بفائدة منخفضة، حيث يقوم البنك بالإقراض مقابل الدخل القادم.

ويبلغ سعر الخصم في الوقت الحالي حوالي 3.6 بالمائة، ما يعني أنه إذا قررت الشركة تسييل قبولات مصرفية بقيمة 100 يوان يحل موعد سدادها بعد ستة أشهر، فإنها سوف تحصل على 98.2 يوان من البنك.

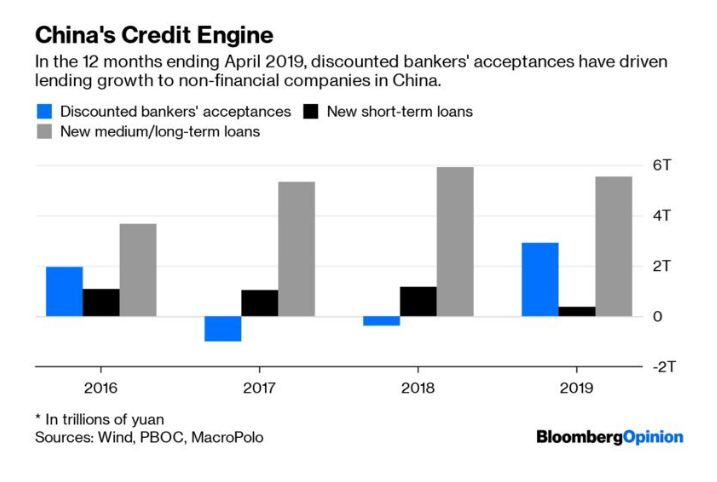

وخلال العام الماضي، كان النمو في الإقراض المصرفي للشركات غير المالية مدفوعاً فقط بخصم القبولات المصرفية.

وبنهاية شهر أبريل/نيسان 2019، فإن حجم المبالغ المستحقة من خصم القبولات المصرفية، والذي يشير إليه بنك الشعب الصيني باسم التمويل الورقي، ارتفع بنحو 2.92 تريليون يوان صيني (425 مليار دولار) أو ما يوازي 76 بالمائة مقارنة مع العام السابق، وهو ما يمثل حوالي 32 بالمائة من القروض الجديدة المستحدثة في تلك الفترة.

وفي غضون ذلك، فإن القروض الجديدة متوسطة وطويلة الآجل انخفضت بنسبة 6 بالمائة خلال نفس الفترة إلى 5.53 تريليون يوان، فيما تراجعت القروض قصيرة الآجل (والتي تمثل 4 بالمائة من القروض الجديدة) بنسبة 67 بالمائة.

وبالنسبة للبنوك، يبدو الخصم كحل في المتناول لمعضلتهم السياسية.

وتعتبر معظم الشركات التي تقدم القبولات المصرفية بخصم هي شركات صغيرة الحجم ومملوكة للقطاع الخاص، تماماً من النوع الذي تسعى الحكومة لدعمه.

وفي الوقت نفسه، يُعد الخصم هو النوع الأكثر أماناً من قروض الشركات التي يمكن أن تقدمها البنوك.

وفي حين تحصل الشركة على النقد (الكاش)، فإن مخاطر الطرف المقابل تقع على عاتق البنك الذي أصدر القبولات المصرفية.

وفي الواقع، يعتبر خصم القبولات المصرفية بمثابة قروضاَ داخلية بين البنوك.

وبالتالي، فإن رأس المال المرجح حسب درجة المخاطر الذي تحتاجه البنوك للاحتفاظ به جانباً أقل بكثير من رأس المال المطلوب لقروض الشركات العادية.

ويُعد هذا الأمر مفيد بشكل خاص في وقت يقوم فيه الحجم الكبير من عمليات شطب القروض السيئة (وهي الديون المتعثرة في السداد بسبب اختلال نظام السداد المتفق عليه بين الدائن والمقترض) بتقديم طلبات غير مسبوقة على رأس المال المصرفي.

الأمان أم التحفيز؟

ولسوء الحظ، ما لا تقوم به القبولات المصرفية هو توسيع النشاط الاقتصادي.

كقاعدة عامة، لا تفضل الشركات الخصم على قبولاتها المصرفية، حيث تحقق العديد من الشركات الصينية هوامش ضئيلة ويؤدي الخصم إلى تآكل أرباحها.

لكن فقط عند تحتاج تلك الشركات بشدة إلى المال - لدفع الأجور والمكافآت والضرائب ومساهمات الضمان الاجتماعي والفوائد على القروض - فإنها تلجأ إلى هذا التكتيك.

وعلى الرغم من أن القبولات المصرفية وسيلة مفيدة للحصول على أموال بالنسبة للشركات التي تعاني من أجل البقاء لكنها لا توفر رأس المال الاستثماري أو رأس المال المتداول المطلوب لتحفيز النمو الاقتصادي.

ولذلك، فإن البنوك قد تضطر إلى توسيع القروض الحقيقية (والأكثر خطورة) التي تقدمها للشركات.

ولقد قام البنك المركزي بدعم الخصم باعتباره الحل لمشاكل القطاع الخاص، لكن فروع أخرى بالحكومة أقل اقتناعاً بهذا الأمر.

وفي نهاية يونيو/حزيران الماضي، قال مسؤول من مكتب التدقيق الوطني إن بيئة التمويل للشركات الصغيرة لم تتحسن في الأساس.

وحتى الآن، كان صناع السياسة والبنوك في الصين قادرين على إقناع أنفسهم بأنه يمكنهم جعل النظام المالي في البلاد أكثر أماناً في حين يتم تحفيز النمو الاقتصادي، وربما يتعين عليهم قريباً الاختيار بين تلك الأمرين.